25. Деконструкция мировой финансово-экономической архитектуры. Часть 3.1 Основные принципы функционирования системы

Продолжение цикла публикаций о деконструкции (анализ, синтез и разрушение стереотипа) мировой финансово-экономической архитектуры, посвященное ключевым принципам ее функционирования. Мы разберем главные элементы мировой экономики и представим механизм их взаимосвязанной и взаимодополняющей работы.

Ключевые слова. Мировая финансово-экономическая архитектура, принципы, экономический либерализм, homo economicus, бесконечный рост, финансовая цивилизация, деньги, доллар, currency board, транснациональные элиты

В части 2 цикла по деконструкции мировой финансово-экономической архитектуры (МФЭА) мы рассмотрели основных участников, от деятельности которых с нашей точки зрения целесообразно отталкиваться в дальнейшем [1,2,3,4,37]. Мы попытались сложить их в единую систему, работающую в тесной взаимоувязке ее составных элементов, принадлежащих целиком и полностью Западу. Под Западом мы понимаем не только географическое расположение стран (США и ЕС, точнее страны «финансовой семерки»), но главным образом западное мышление, менталитет, структуру мысли целой цивилизации – цивилизации Запада.

Пожалуй, одним из ключевых принципов, которые мы будем рассматривать, как раз и выступает западное мышление – мышление деятеля, порой агрессивного, когда действие, зачастую, выполняется ради действия [5,6,7]. В западном мире главным и основным субъектом выступает человек. Только он, с точки зрения западников, – творец всего [6,8].

В основе сложившейся к настоящему времени системы лежит ряд принципов. В рамках третьей части деконструкции мы постараемся провести их анализ – сначала по отдельности, после чего синтезируем их в единую систему (в том числе в рамках части 3.2). Только после этого будет возможно проведение деконструкции, то есть, прежде всего, разрушения закрепившегося в массовом сознании стереотипа (включая и экономическое экспертное сообщество) о рассматриваемом явлении мировой экономики и международной финансово-экономической архитектуры. Тем не менее, и анализ, и синтез, и разрушение стереотипа мы будем стараться проводить одновременно, в результате чего должно появиться системное и цельное понимание окружающей нас финансово-экономической действительности. Для лучшего восприятия материала мы разработали краткую пояснительную схему исследования. Первичный анализ также был представлен в рамках публикации «о расколе экономического знания» [9].

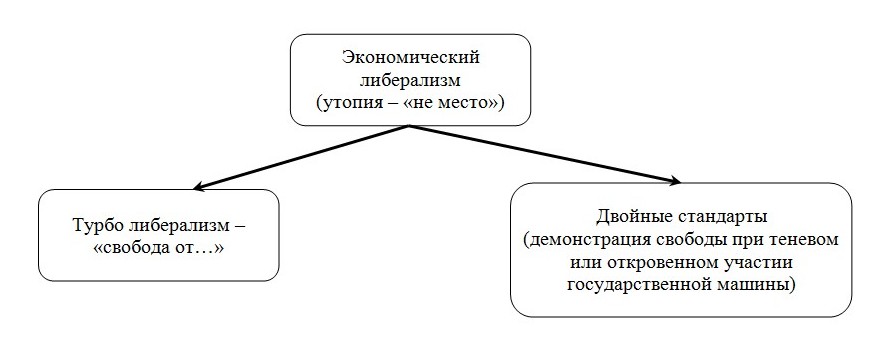

К числу фундаментальных принципов, наряду с западным мышлением, мы относим экономический либерализм, то есть свободу хозяйственной деятельности при сведении к минимуму роли государства. Однако такова идеальная модель, существование которой представляется нам утопией.

Справочно. Экономикс (англ. economics «экономическая теория», «экономика») – термин из области экономических наук, относящийся к одному из способов изложения экономической теории. Не является самостоятельным, цельным экономическим учением. Представляет собой эклектическую смесь (econo + mix) сведений, законов, формул и проч., многие из которых выведены в рамках других (часто соперничающих между собой) школ и течений экономической мысли (австрийская, математическая, историческая), и потому при углубленном исследовании могут оказаться взаимно противоречивыми. Позволяет учащимся охватить базовые экономические понятия (в основном, относящиеся к современным рынкам). Предоставляя набор абстрактных формул, не претендующих на адекватное отражение реальности, экономикс ориентирует учащихся не на последующее изучение фундаментальных движущих сил экономического развития, а на поверхностно-прагматическое их восприятие как неких внешних данных).

Здесь можно выделить две крайности, когда:

1) экономический либерализм переходит в «турбо режим», обнажая свою истинную природу максимальной неограниченной свободы. То есть стремится к «свободе от…» – свободе от чего угодно, включая самого себя. В таком обществе или экономической системе становится возможным абсолютно все, а это ведет к появлению двойных стандартов, коррупции, различных искажений [10,11].

2) когда применяются двойные стандарты, на чем и построена современная экономика мирового масштаба. То есть для масс декларируется принцип свободы и невмешательства кого бы то ни было в экономические процессы, а на практике происходит обратное – государство, крупные ТНК и ТНБ диктуют свои условия (теневым образом, то есть буквально играя в темную), наживаясь на неосведомленных массах, мелком и среднем бизнес-сообществе. Здесь же можно отметить и деятельность ВТО, формирующихся зон свободной торговли (США-ЕС, РВЭП и др.).

Рисунок 1. Утопия экономического либерализма.

Стремясь к абсолюту, либерализм находит проявление не только в экономике, но в политике, философии, религии, психологии, социологии, морали. Традиционные ценности, включающие ранее нерушимые принципы и устои общества, моральные и социальные нормы, постепенно уходят в прошлое. Их заменяет крайняя форма самовыражения, которая, подобно принципу маятника, допуская возможность сильных раскачиваний, постепенно, но постоянно разбалансирует всю социальную систему. Это находит выражение в череде различных кризисов, от социально-политического и глобального финансово-экономического, до культурного [12]. Однако нас сейчас интересует сугубо экономическая сторона вопроса. Философско-социологический анализ происходящих процессов мы также представим в обозримой перспективе, пока делаем ссылку на некоторые проведенные исследования [13,14,15,16,17].

Экономический или финансовый либерализм нашел свое выражение в хаосе и громадной финансовой глубине [18] западной системы финансовых рынков. Этот вопрос мы рассмотрим далее в статье на примере такого принципа как производные финансовые инструменты.

Касательно теневой стороны вопроса, показателен пример из банковской сферы. Недавно Аудиторской палатой США (The Government Accountability Office) была проведена аудиторская проверка деятельности ФРС США [19], в результате которой стало известно, что во время разгара глобального финансово-экономического кризиса в период с 1.12.2007 по 21.07.2010 гг. ФРС в условиях секретности выпустила 16 трлн долларов, чтобы выдать беспроцентные кредиты крупнейшим банкам США, Великобритании, Германии, Франции и Швейцарии [19, стр.144], а также свыше 8 трлн долларов в виде своп линий дружественным центробанкам (ЕЦБ, Банку Англии, Банку Швейцарии, Банку Японии, Банку Дании, Банку Швеции, Банку Австралии, Банку Южной Кореи, Банку Норвегии и Банку Мексики) [19, стр.218]. Интересен также факт, что в ряде случаев деньги выдавались не напрямую от лица ФРС, а с использованием банков-прокладок, например – крупнейшего американского ТНБ JPMorgan Chase (JPMC). Схема выглядела так: ФРС дает деньги JPMC, а JPMC выдает их другим банкам или прочим участникам финансового рынка под обеспечение их активами. Таким образом, в случае банкротства активы этих заемщиков переходили в собственность не ФРС, а JPMC. Что и произошло в результате острой фазы кризиса. Активы главного американского банка, таким образом, существенно выросли.

Примечательно, но сумма выданных Федрезервом средств (16 трлн долларов) превышает размеры самого большого в мире ВВП Соединенных Штатов (по состоянию на то время). Для их же «производства» по сути ничего не нужно. Это лишь электронная ничем не обеспеченная операция. Тогда как для того, чтобы напечатать деньги РФ, или какой-то другой стране, не входящей в «финансовую семерку», в действие вступает механизм currency board. Его, наряду с другими принципами, мы рассмотрим далее в статье.

Другие примеры мы также покажем в контексте рассматриваемых принципов. Итак, прежде чем рассмотреть каждый принцип по отдельности, перечислим все, что с нашей точки зрения является основами рассматриваемой нами архитектуры.

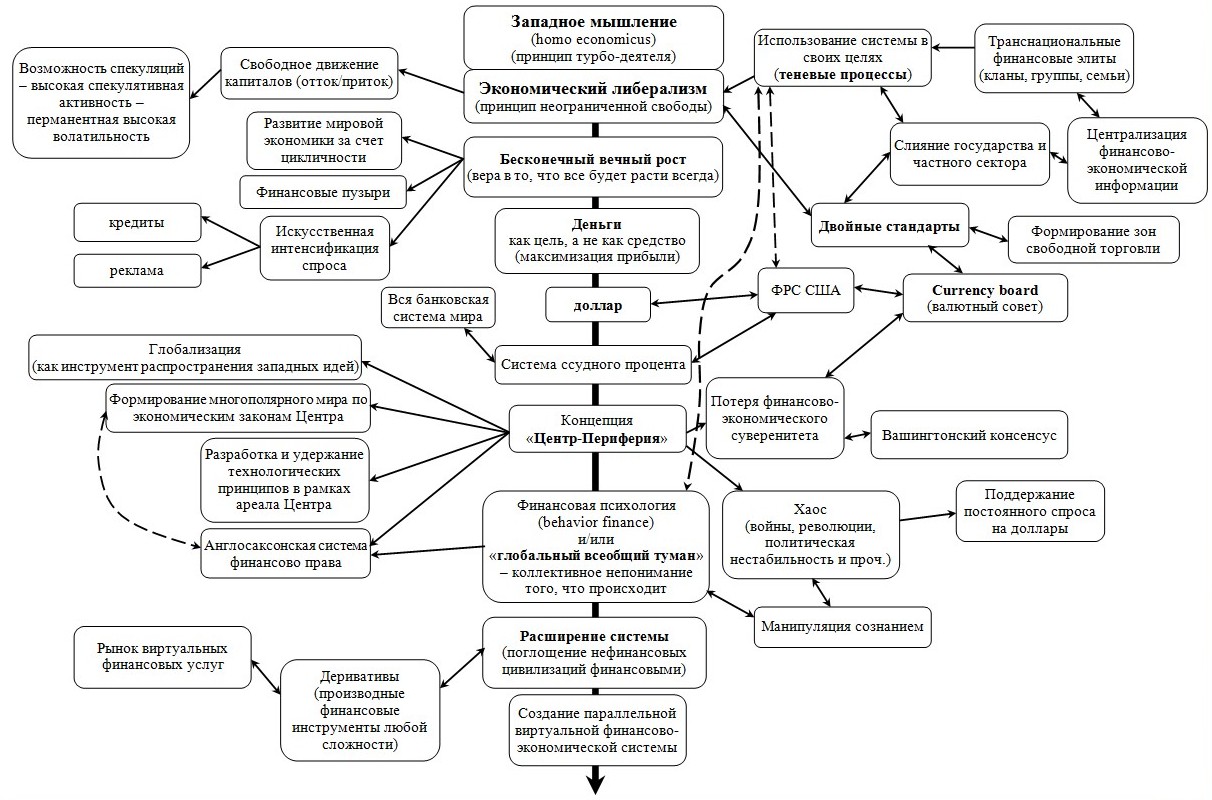

Принципы устройства МФЭА:

1. Западное мышление (homo economicus). 2. Экономический либерализм – в Центре МФЭА (принцип неограниченной свободы). 2.1 Турбо-либерализм («свобода от…»). 2.2 Двойные стандарты экономического либерализма (Вашингтонский консенсус, протекционистские объединения (ВТО, ЗСТ, РВЭП) и т.п.). Провозглашение экономического либерализма при слиянии государственного механизма с транснациональным частным сектором. Возможность печатания денег без обеспечения. 3. Ориентация на бесконечный рост. Вера в то, что система будет расти вечно, а игроки будут вечно зарабатывать на этом деньги. 3.1 Метафизика роста. Линейное расширение экономической мир-системы. 3.2 Ориентация на максимизацию прибыли (протестантская этика и дух капитализма по М.Веберу). 3.3 Интенсификация спроса (кредиты плюс реклама). 3.4 Глобализация. Как инструмент расширения западной культуры и западного мировоззрения на весь мультиполярный мир. 4. Концепция «Центр-Периферия». «Развитый» – Запад («финансовая семерка»), «развивающиеся» – все остальные страны мира. 4.1 Свободное перемещение капитала (отток/приток). 4.2 Режим Currency board. 4.3 Поддержание технологического превосходства. 4.4 Многое другое. 5. «Финансовая цивилизация». 5.1 Система ссудного процента. Одна из возможных причин постоянного увеличения системы мировых госдолгов. 5.2 Частичное резервирование. 5.3 Доминирование американского доллара и ФРС США (см. аудиторский отчет деятельности Федрезерва [19]), возможность неограниченной эмиссии валют (входящих в индекс доллара). Власть ТНБ (акционеров ФРС). 5.4 Currency board (валютный совет). Наличие ЗВР, как обеспечения национальных валют, у «развивающихся» стран, а не у «развитых». 6. Цикличность развития экономической мир-системы. Финансовые пузыри. 6.1 Возможность спекуляций. 6.2 Усиление колебаний (размеров цикла) за счет рынка производных финансовых инструментов (деривативов). 7. Финансовая психология. Поведенческие финансы. Иррациональное начало. 8. Право собственности на ключевые принципы управления экономикой. 8.1 Английская система финансового права. 8.2 Централизация информации (финансовые, товарные потоки и др.). 9. Транснациональные элиты. 10. Расширение системы. Поглощение нефинансовых цивилизаций финансовыми цивилизациями. Подстраивание под себя Центром – стран многополярного мира. Валюты нефинансовых государств уходят от доллара, но принцип печати денег все равно завязан на доллар (currency board). Угроза финансово-экономическому суверенитету государств многополярного мира.

Рисунок 2. Ряд основных принципов мировой финансово-экономической архитектуры

Пояснительная схема исследования

В основе современной мировой экономики, с нашей точки зрения, лежит западное мышление (homo economicus) – мышление деятеля, максимизатора прибыли.

Такое мышление породило экономическую либеральную модель, предполагающую свободу рынка при невмешательстве государства, однако на практике пронизанную выгодной для себя теневой поддержкой всего своего, западного.

Система потворствует обеспечению бесконечного экономического роста и стремится к нему всеми способами. Рост, дающий еще больше прибыли, становится самоцелью.

Посредством глобализации (как западного проекта) происходит захват не только рынков (экономических и финансовых) стран прочего, не западного мультиполярного мира, но также распространяется западное мышление с претензией на свою исключительность. Тем самым происходит вестернизация мира.

Для удобства проведения внешней экспансии в силу вступает выработанный Западом принцип «Центр-Периферия», когда «развитый» Центр («финансовая семерка») вытягивает энергию из «развивающейся» Периферии.

В рамках концепции «Центр-Периферия» функционирует мировая печатная машинка (ФРС США), производящая доллары, которые являются единственным доминирующим средством платежа в мире. Все остальные валюты мира прямо или косвенно зависят от доллара. Действует принцип валютного совета (currency board).

Мышление деньгами («деньги ради денег» или «погоня за прибылью») закрепляет силу мышления homo economicus. Финансовые рынки, финансовые центры, рост финансовой глубины Запада, биржи, развитие финансового инжиниринга (в том числе алгоритмической торговли), производных финансовых инструментов (деривативов) – преимущественно с отменой в 1971 году золотого стандарта как действенного ограничителя – в совокупности формируют «финансовую цивилизацию».

Узаконенная система ссудного процента и «частичное резервирование» (власть банковского капитала), доминанта в правовом поле англосаксонской системы финансового права (законодательное закрепление принципов свободного рынка), свободное перемещение капиталов (принцип, выгодный сильному Центру) – закрепляют рамки западной финансово-экономической архитектуры.

Для расширения системы и соответственно получения большей прибыли «на вооружение» было взято активное повышение спроса населения за счет кредитования (Запад активно живет в долг – людей «вынудили» больше потреблять), а также активного развития маркетинга (рекламные технологии). Так формируется спрос и спрос на доллары.

Для обеспечения спроса на доллары в общемировом масштабе, государства должны осуществлять свои расчеты исключительно в этой единице. Стабильный образ жизни заставляет искать самостоятельные пути развития, альтернативные западной модели, предполагающие переход к собственной валюте, поэтому, особенно в Евразии, многие страны находятся в режиме постоянной нестабильности (Ливия, Сирия) – войны или хаоса.

На верхушке этой пирамиды стоят транснациональные элиты (семьи, кланы, группы), являющиеся основными бенефициарами системы.

Для того чтобы система сохранялась в том виде, который выгоден ее главным выгодоприобретателям, помимо военных механизмов контроля существуют еще механизмы «затуманивания разума» (манипуляция сознанием, «глобальный всеобщий туман»), когда из-за обилия информации люди перестают вообще что-либо понимать. Выделяется либо коллективное безумие, либо направленная (сфабрикованная) информация, либо сообщение только части правды.

В этом же контексте работают поведенческие финансы (behavior finance).

В целом система работает так, что небольшая часть «элит», понимая то, что нужно понимать, извлекает выгоду из остальных масс, которые думают, что они что-то понимают.

Экономический либерализм

Экономический либерализм – пожалуй, ключевой, после западного мышления (homo economicus), принцип мировой финансово-экономической архитектуры. Частично экономический либерализм мы рассмотрели выше. Все что мы изучаем в контексте западной финансово-экономической системы тем или иным образом, прямо или косвенно связано с либерализмом.

Кратко приведем официальную версию.

Экономический либерализм – идеология, являющаяся составной частью классического либерализма. В экономической философии экономический либерализм поддерживает и пропагандирует экономику laissez-faire. Последователи верят, что политическая свобода и социальная справедливость неотделимы от экономической свободы и используют философские аргументы в поддержку экономического либерализма и свободного рынка. Идеология не допускает вмешательство правительства в свободный рынок и поддерживает максимальную свободу торговли и конкуренции, в отличие от меркантилизма, кейнсианства, социализма и фашизма.

Laissez-faire (фр. «позвольте делать», «пусть все идет, как идет»), принцип невмешательства – экономическая доктрина, согласно которой государственное вмешательство в экономику должно быть минимальным. Впервые обоснована в работах экономистов классической школы – политэкономии (А.Смит «Исследование о природе и причинах богатства народов», 1776).

Это также слова французского экономиста Венсана де Гурнэ (1712-1759) из речи, которую он произнес (1758) на собрании экономистов-физиократов (сторонников свободной торговли). В ней он доказывал, что для процветания ремесел и торговли правительству не следует вмешиваться в сферу предпринимательства. Эта идея стала основным положением «манчестерской» школы либеральной политической экономии.

Фраза-символ крайнего, ортодоксального экономического либерализма.

Имея в виду российский административно-хозяйственный опыт, писатель-сатирик М.Е. Салтыков-Щедрин (1826-1889) в своей сказке «для детей изрядного возраста» – «Медведь на воеводстве» (1884) дал этому принципу свою, ироническую трактовку: «…Осел говорил: Об каких это вы все злодействах допрашиваете? Главное в нашем ремесле – это: laissez passer, laissez faire! Или по-русски выражаясь: «Дурак на дураке сидит и дураком погоняет!» Вот вам. Если вы, мой друг, станете этого правила держаться, то и злодейство само собой сделается, и все у вас будет обстоять благополучно!»

Основной аргумент: экономика – саморегулирующаяся система, которая сама находит эффективное равновесие, вмешательство же государства искажает получаемые экономическими агентами сигналы и эффективное равновесие оказывается недостижимым. Государству отводят роль «ночного сторожа» – установление правил взаимодействия экономических агентов на рынке и наблюдение за их исполнением, но никак не самостоятельного субъекта рынка. Большой вклад в популяризацию данной идеи сделал роман апологета неолиберализма Айн Рэнд «Атлант расправил плечи» (1957).

Таким образом, экономический либерализм – примат власти простых игроков рынка. Все что у них получится и должно создать экономическую систему. Главное – что нет ограничителя (государства). Предполагается, что участники сами все урегулируют.

Но систему создают люди, именно поэтому во главу угла мы ставим все же не только экономический либерализм, а форму человеческого мышления, их образ мысли.

Homo Economicus

Главная цель выгодоприобретателей свободного рынка – увеличение количества homo economicus («экономическое животное»), или насаждение в обществе духа потребительства. Homo economicus, согласно официальной версии, – это идеальная модель экономического субъекта, поведение которого рационально и характеризуется стремлением получить максимальную выгоду.

Председатель русского экономического общества им. С.Ф.Шарапова профессор МГИМО (У) МИД, д.э.н. В.Ю.Катасонов по этому поводу пишет следующее [20]: с одной стороны, дух потребительства создает спрос на деньги ростовщиков. С другой стороны, деньги ростовщиков, предлагаемые (и даже навязываемые) обывателям, делают последних еще большими рабами потребительства, превращают их в «экономических животных», поклоняющихся «ревнивому богу Израиля». Ипотечные кредиты, ссуды на покупку автомобилей (а сегодня любых товаров), кредиты на обучение, кредитные карточки и иные способы «кредитного стимулирования» потребления – не только технические операции банков, это их важнейшая «духовная» миссия по насаждению «религии денег».

Если говорить коротко, то наша экономическая машина была создана для решения такой задачи, как производство (средств производства и предметов потребления). Западная экономическая машина была запрограммирована на решение такой задачи, как потребление и перераспределение общественного продукта, а производство занимало подчиненное место. Недаром еще в начале «перестройки» немногие экономисты (без кавычек) пытались донести до общественности банальную мысль: «рынок ничего не производит, он только перераспределяет». Высокий уровень жизни в странах «золотого миллиарда», как справедливо отмечали такие экономисты, достигнут посредством «перераспределения» общественного продукта в масштабах всего мирового хозяйства.

А если говорить проще, – за счет ограбления стран периферии мирового капитализма. Однако голоса настоящих экономистов не были услышаны.

Голоса настоящих экономистов заглушались голосами «профессиональных экономистов», причем голоса последних многократно ретранслировались и усиливались СМИ, которые успели стать «демократическими». «Профессиональные экономисты» всячески пропагандировали «рыночную экономику», причем в ее центр они поставили «потребителя». Таким образом, начиналась постепенная пропаганда того, что принято называть «духом потребительства». Человек-производитель благодаря усилиям «профессиональных экономистов» постепенно стал трансформироваться в homo economicus.

Вот что по поводу подобных «вывертов» «профессиональных экономистов» пишет В.Позгузов: «…для еще большего затуманивания сознания интеллигенции в экономической литературе пространно «исследуется» фигура товаровладельца, чуть меньше – товаропроизводителя, много места уделено «маркетингу», то есть тому, как товаропроизводитель должен «убедить» покупателя потратить все деньги только в его магазине. О покупателе в экономической литературе сказано, что он – главное действующее лицо на рынке, что он диктует рынку свои потребности и вынуждает рынок подчиняться своей воле.

Самые титулованные экономисты современности не понимают, что не существует такой профессии – «покупатель», поскольку «покупателем» может стать только тот, кто уже продал что-нибудь за деньги, украл деньги или взял взятку и потому временно уподобился «покупателю». Доказано, что чем больше бизнесмен украл, а чиновник взял в виде взятки, тем более щедрыми покупателями они являются. Чем больше продавец выручил от продажи, тем больше он может купить».

Таким образом, в центре «рыночной экономики» оказывается «потребитель», причем ему не обязательно для получения такого престижного статуса становиться «производителем» товаров и услуг, необходимых для удовлетворения естественных жизненных потребностей человека.

Он может «производить» наркотики, оружие, генетически модифицированные продукты, оказывать «услуги» сексуального характера, «услуги» по убийству «заказанных» конкурентов и т.п.

Он также может стать «потребителем», «заработав» миллион (миллиард) и на фондовом рынке с помощью инсайдерской информации.

Он может стать «потребителем», получив взятку, ограбив банк, приобретя предприятие в ходе ваучерной приватизации или в результате удачной рейдерской операции, получив выкуп за захваченных детей миллионера и т.п.

Он даже может стать «потребителем», печатая фальшивые деньги (особенно это относится к банкирам, которые занимаются операциями с «частичным покрытием»).

Последним в этом длинном списке «потребителей» оказывается тот, кто собственным трудом произвел товары, действительно жизненно необходимые человеку. Но все эта широкая панорама «потребителей» остается за «кадром» современных учебников по «экономике» [20].

Бесконечный экономический рост

Такая система, армия из homo economicus должна обеспечивать вечный и постоянный рост всей системы, мировой экономики. Рост ВВП, прибыли, экономического оборота, рост потребления. Рост ради роста. Прибыль ради прибыли. Чем больше рост, тем больше прибыль. Все опять упирается в деньги. Однако сначала о метафизике роста.

На сайте Russia.ru размещено видео-обращение профессора, доктора политических и социологических наук А.Г.Дугина «Остановить экономический рост», замечательно, с нашей точки зрения, отражающее человеческую сторону рассматриваемого вопроса [21].

Дугин говорит: сегодня мир захвачен этим монотонным процессом (рост) и не понимает, что тот кризис, который произошел два года назад и который продолжается, это просто напоминание нашему обществу, человечеству о том, что этот монотонный процесс, рост монотонных величин может закончиться только абсолютной катастрофой.

Метафизика роста – не простая сущность. Сегодня весь «экономически развитый и прогрессивный» мир, мыслящий категориями прибыль/убыток нацелен на обеспечение роста. И чем больше усилий на него направлено, тем губительнее, с определенного момента, будут последствия. Это неразрывным образом связано с цикличностью экономики и возможностью и практикой образования финансовых пузырей.

Как только кто-то находит точку роста, начинается процесс надувания пузыря. Дальше все зависит от степени безумства/иррациональности толпы. Перед финансовым крахом 2000 года общая капитализация компаний на рынке США, в среднем, в 30-35 раз превышала их чистую прибыль. По рынку высокотехнологичных компаний (NASDAQ) капитализация превышала чистую прибыль более чем в 200 раз, а для интернет-компаний – более чем в 1000. Насколько оценки рынка были оторваны от реальности, показывает тот факт, что с 1992 по 1999 г. стоимость одной акции интернет-провайдера America Online выросла в 925 раз. Это же характерно и для ипотечного пузыря в США, сотен других пузырей западной экономики. Механизм всегда одинаков, но отличается по форме. Сначала находится точка роста, затем на ней начинает зарабатывать сначала небольшая группа лиц, потом состав участников увеличивается и приобретает массовый характер. Надувается пузырь. Когда он проходит «точку невозврата», пирамида обречена на гибель.

Однако в вопросе бесконечного роста мы пытаемся заглянуть в суть самого явления. Речь идет о принципе системы, заложенном в ней постоянном условии. Исходя из логики этой системы, вся мировая экономика должна постоянно расти. То есть расти должно всё и всегда. Но где границы системы?

При первом приближении границы могут быть очерчены рамками циклов и рамками кризисов, всегда возникающих из-за перенапряжения роста систем (маленьких или больших, активов, способов получения дохода и др.).

Однако что можно сказать обо всей системе мировой экономики? Где границы здесь? И не заложены ли здесь причины глобального финансово-экономического кризиса? О том, как «финансовые цивилизации» перекладывают на весь остальной мир принципы своего экономического существования, мы поговорим в отдельной публикации, посвященной прогнозам развития мировой финансово-экономической архитектуры и перспективам расширения финансового капитализма на остальные цивилизации многополярного мира. Здесь же будет анализироваться вопрос виртуальных финансов и производных финансовых инструментов.

Ориентация на бесконечный рост служит двигателем всей системы. Такая ориентация сильно связана с жаждой денег, погоней за прибылью, максимизацией дохода. Словом – всем тем, на чем настаивает economics и в чем заключается смысл жизни homo economicus.

Рост ради роста рано или поздно натолкнется на пределы. Но пределы не будут обнаружены, пока в систему не будут вовлечены абсолютно все страны мира. Только после этого начнется экспансия вовне. Нужно будет обеспечивать рост, но нужно будет думать за счет чего его обеспечивать?

Не случайно сегодня и из года в год любой саммит «группы восьми» или «группы двадцати» первым приоритетом ставит обеспечение роста мировой экономики. Все хотят зарабатывать – и государства и стоящие за ними ТНК и ТНБ.

Погоня за деньгами (мышление деньгами)

Так показывает себя другой, тесно связанный с «бесконечным ростом», принцип современной глобальной финансово-экономической архитектуры – «погоня за деньгами». Которая также, судя по всему, имеет заложенный внутри бесконечный характер.

Мышление деньгами у западного человека уже давно укоренилось в сфере бессознательного. К западному человеку мышление деньгами приходит с развитием финансов, заменяя мышление благами. Среди причин также выделяются религиозные предпосылки. Сегодня популярна теория М.Вебера («Протестантская этика и дух капитализма») о том, что капитализм базируется на протестантской этике, которая предполагает, что люди делятся на «избранных» и «прочих». Внешним признаком «избранности» становится деловой успех, выраженный в сумме нажитого капитала. То есть чем больше денег ты заработал, тем «избраннее» ты в глазах Бога.

Однако погоня за прибылью отодвинула на второй план материальный труд («труд – отец богатства»). Он, в глазах западного человека, становится занятием его недостойным, но продолжает существовать под руководством финансов.

Деньги, пишет немецкий философ Освальд Шпенглер в своей книге «Закат Западного мира» (1918), – это, в конечном счете, форма духовной энергии, в которой отыскивает концентрированное выражение воля к господству, политическая, социальная, техническая, умственная одаренность, страстное стремление к жизни высокого полета. Всеобщее почтение к деньгам – единственный обнадеживающий факт нашей цивилизации… Деньги и жизнь неразделимы… Деньги – это жизнь [7, стр.652].

Деньги стремятся поднять абсолютно все вещи на ноги. Мировая экономика – это сделавшаяся фактом экономика в абстрактных, полностью абстрагированных от почвы, стоимостях. Античное денежное мышление обратило, начиная со времени Ганнибала, целые города в монету, целые народности в рабов, а тем самым в деньги, движущиеся со всех концов в Рим, чтобы проявить там свое действие как власть [7, стр.653-654].

Таким образом, получаем формулу, что «мышление деньгами порождает деньги». Следствием такого мышления, такой психологии людей является постепенное расслоение сферы производственной и сферы финансовой.

Если бы деньги были чем-то осязаемым, их существование было бы вечным; но поскольку они являются формой мышления, они угасают, стоит им продумать экономический мир до конца, причем угасают вследствие отсутствия материи – пишет Шпенглер [7,стр.680].

Слово капитал – обозначает центр этого мышления: не совокупность стоимостей, а то, что поддерживает их в движении. Таким образом, капитал (от греч. – отправной пункт) как бы отделяется от личности, и, в силу внутреннего развития продолжает действовать самостоятельно, окутывая своей властью всю землю. Примечательно, но относительно России Шпенглер пишет: русский человек не борется с капиталом, нет: он его не постигает, он его не признает [7, стр.669].

Погоня за деньгами разрушает целые цивилизации, разрушает характер человека. Национальный характер же – самый могущественный фактор в жизни народов, между тем как влияние ума в действительности очень слабо. Римляне времен упадка имели более утонченный ум, чем их грубые предки, но они потеряли прежние качества своего характера – настойчивость, энергию, непобедимое упорство, способность жертвовать собой для идеала, нерушимое уважение к законам, которые создали величие их предков. То, что мы повсеместно наблюдаем сейчас, происходящее с западной, преимущественно англосаксонской цивилизацией и всеми другими цивилизациями, подпавшими под их губительное влияние, имеет те же характеристики. Народы гибнут по мере того, как черты их характера, составляющие основу их души, меняются в худшую сторону по мере того, как растут их цивилизации, как продолжается развитие.

«Для всех ушедших цивилизаций механизм разложения был одинаков, – пишет французский социальный психолог Гюстав Лебон [22]. – После того, как какой-нибудь народ достиг той ступени цивилизации и могущества, когда он … начинает наслаждаться благодеяниями мира и благосостояния, … его военные доблести постепенно теряются, излишество цивилизации развивает в нем новые потребности, растет эгоизм. Тогда соседние варвары и полуварвары, имея очень малые потребности и очень интенсивный идеал, совершают нашествие на слишком цивилизованный народ, уничтожая его, и на развалинах разрушенной цивилизации образуют новую».

Так было всегда, и то, что происходит сейчас с Западным миром, не составляет исключения. Под влиянием глобализации, когда большие капиталы получают большие прибыли, портится не одна цивилизация, а целая система цивилизаций, образующая основу современного многополярного мира.

Доллар США в системе международной эмиссии (исторический аспект вопроса)

Западное мышление деньгами помыслило доллар.

В 1919 году Джон Мейнард Кейнс сказал следующее: «Нет более тонкого, более верного, средства уничтожения существующего базиса общества, чем безудержное печатание денег. Оно разворачивает законы экономики в сторону разрушения, причем настолько незаметно, что ни один из миллиона не замечает этого».

Современная архитектура глобальной валютно-финансовой системы характеризуется центральным положением доллара – мировой резервной валюты. Это положение стало следствием политического и экономического доминирования США в несоциалистическом мире в годы холодной войны, которое позволило ФРС США присвоить себе функцию монопольной эмиссии мировой валюты. Американский доллар приобрел этот статус в 1971 году после одностороннего отказа США от выполнения своих международных финансовых обязательств по обмену доллара на золото по официальному курсу. Так была разрушена действовавшая после войны Бреттон-Вудская валютно-финансовая система, предполагавшая привязку валют ведущих несоциалистических стран к золоту и их эквивалентный обмен.

С тех пор обмен перестал носить эквивалентный характер, так как обменные курсы валют потеряли объективную меру и стали складываться исключительно под влиянием соотношения спроса и предложения. При этом центральное положение доллара США поставило всю глобальную валютно-финансовую систему в зависимость от эмиссии этой валюты, которая осуществляется исходя из потребностей США без учета интересов других стран, что делает всю мировую систему зависимой от американской денежной политики. Таким образом, углубляющийся кризис глобальной валютно-финансовой системы является закономерным следствием действующего в США механизма денежной эмиссии [23].

Поскольку государственные расходы США растут быстрее доходов, и бюджет сводится с хроническим дефицитом, объем долга нарастает. Соответственно нарастает и денежная эмиссия. Учитывая, что более половины эмитируемых ФРС долларов обращаются за пределами США, последние живут в долг у всей планеты.

В свою очередь, спрос на доллары определяется потребностями мирового рынка в этой валюте. Этот спрос зависит от предпочтений инвесторов и объема операций, совершаемых в долларах. До недавнего времени он в решающей степени определялся американскими банками и корпорациями, наводнявшими долларами мировую экономику.

Но по мере экономического роста развивающихся стран и падения экономического веса США спрос на доллары все в меньшей степени зависит от деловой активности американских корпораций. Разрыв между нарастающим предложением долларов и ограниченным спросом на них все время нарастает.

Ключевые страны мировой экономической системы стремятся стабилизировать валютно-финансовую систему, поддерживая доллар всеми доступными средствами. Европейский союз и Япония жестко привязаны к доллару своими валютными резервами и торгово-экономическими отношениями. Неконтролируемая девальвация доллара несет для них значительные экономические потери и тянет вниз их национальные валюты. В сложном положении находится Китай, вынуждено выполняющий функции главного кредитора США в обмен на массированный импорт ими китайских товаров. Как и Япония с ЕС, Китай не заинтересован в обвальном падении доллара.

Теоретически нынешняя валютно-финансовая система может существовать бесконечно долго. США, ЕС и Япония могут взаимно корректировать курсы своих национальных валют для поддержания ее в равновесном состоянии [24]. Но это возможно лишь до тех пор, пока эти страны сохраняют доминирующее положение в мировом торгово-экономическом обмене.

Так арабские страны, вынуждены экспортировать нефть за доллары и накапливать валютную выручку на счетах американских и европейских банков. Оккупация американцами Ирака стала для них наглядным уроком наказания за неподчинение этому правилу. По некоторым сведениям проблемы на финансовых рынках США начались за несколько месяцев до теракта 11 сентября 2001 года [25,26]. Намерения руководства Саудовской Аравии диверсифицировать свои валютные резервы были жестко остановлены угрозами в отношении правящей семьи, приватизировавшей полуостров при покровительстве США.

Удерживая контроль за валютно-денежной политикой России, арабских стран-экспортеров нефти, навязывая использование доллара в качестве резервной валюты своим союзникам по НАТО, а также Китаю и другим государствам Юго-Восточной Азии, США имеют возможность наращивания долларовой эмиссии. Но эта возможность не безгранична. Если бы не распад СССР и обусловленная «шоковой терапией» долларизация постсоветского пространства с вывозом более триллиона долларов нашего национального дохода за рубеж, то долларовая финансовая пирамида едва ли просуществовала бы до конца прошлого столетия.

Но после американских военных авантюр в Югославии, Афганистане и Ираке исчерпан потенциал силового давления на держателей долларовых активов. Рост антиамериканских настроений в развивающихся странах помогает осознать их элитам свои национальные интересы и влечет дедолларизацию их экономик. Иран бросил вызов долларовой гегемонии в торговле нефтью, заявив о намерении перейти на торговлю нефтью в других валютах. Венесуэла и другие государства Латинской Америки открыто декларируют освобождение от диктатуры Вашингтона в экономической политике. Формируются независимые от США зоны регионального сотрудничества крупнейших латиноамериканских государств (МЕРКОСУР), постсоветских государств (ЕврАзЭС), государств Юго-Восточной Азии, элементом которых становится использование национальных валют во взаимных расчетах и, в перспективе, создание региональных валютно-финансовых систем. Важнейшее значение в этом процессе дает пример ЕС, успешно реализовавшего введение единой валюты, несмотря на попытки США дестабилизировать европейскую экономико-политическую систему войной против Югославии.

Однако военно-политическая гегемония США во многом держится за счет эмиссии доллара в качестве мировой резервной валюты и извлечения из этого чистой прибыли, размер которой составляет около триллиона долларов в год и позволяет им легко финансировать свои военные расходы за счет остального мира. В той мере, в которой другие страны используют доллар и долларовые финансовые инструменты, они безвозмездно кредитуют американские государственные расходы. По своей экономической сути использование американской валюты какой-либо страной эквивалентно налогу в пользу США. Рост антиамериканских настроений, усиливающийся влиянием текущего кризиса, подталкивает властвующую элиту национальных государств к осознанию несправедливости такого добровольного налогообложения в пользу США, а также других стран НАТО и Японии. Это создает дополнительный стимул к освобождению от долларовой зависимости и поиску путей конструирования альтернативных валютно-финансовых систем. Китай, страны Латинской Америки, Иран ищут пути диверсификации своих валютных активов, пытаясь снять с себя избыточные валютные риски и освободиться от американской зависимости. Из этого следует прекращение роста спроса на доллар со стороны развивающихся стран.

Негосударственные инвесторы уже несколько лет ориентируются на снижение доллара, избавляясь от долларовых активов. Глобальные финансовые спекулянты сбрасывают долларовые активы, о чем свидетельствуют неоднократные высказывания на этот счет Дж. Сороса [27].

Концепции экономической глобализации и монетаризма

Глобализация – гигантское расширение мировой экономики – несет в себе новый конфликтный потенциал. Экономическая глобализация – если принять во внимание чрезвычайно неравномерное распределение экономических благ, повышенную уязвимость и неопределенность для многих экономических сообществ – стирает и подстраивает под себя их структуру и связность. Эти процессы могут вызвать сильную ответную реакцию. Тем самым глобализация может при определенном стечении обстоятельств вызвать усиление напряженности в мире, породить новые очаги конфликта.

Глобализация, с одной стороны, стремится усилить тенденцию цивилизации к устойчивости, поскольку увеличивает число общецивилизационных факторов, поддающихся управлению и контролю, но, с другой стороны, приводит к возрастанию неустойчивости системы, поскольку система усложняется, становится все более динамичной, нелинейной и подверженной кризисам [28]. По мере нарастания внутреннего неравновесия система становится очень чувствительной к внешним и внутренним воздействиям. Роль случайности здесь, реализуемая через конкретных людей, возрастает значительно.

Таким образом, можно предположить что глобализация – это стратегия, а монетаризм – тактика.

Концепция монетаризма заключается в следующем: оптимальное использование капитала возможно только в том случае, когда его можно свободно перемещать через границы государств. Ключевое слово здесь: эффективность. Инвестиции всегда должны идти туда, где они получат максимальную отдачу, то есть туда, где они могут обеспечить наибольший капитал. Деньги из богатых стран поступают в регионы, предлагающие вкладчикам наилучшие инвестиционные перспективы. И наоборот, заемщики по всему миру выбирают тех кредиторов, которые предлагают самую низкую ставку процента. В целом монетарная система приводит к нарушению причинно-следственной связи между трудом и поощрением на уровне целых государств.

Руководствуясь концепцией монетаризма, правительства развитых стран систематически устраняли барьеры, позволявшие регулировать потоки денег и товаров через границы, следовательно – управлять ими [29]. То, что страны «финансовой семерки» решили внедрить в собственных экономических зонах, они постепенно распространили на остальной мир.

Международный валютный фонд (МВФ), в котором эти страны имеют решающее слово, стал инструментом монетаристов. Где бы МВФ ни предоставлял займы, он ставил условие, чтобы соответствующая валюта стала конвертируемой, а страна – открытой для международных перемещений капитала.

Таким образом, монетарная система – это гигантская система циркуляции, перекачивающая капитал на мировые финансовые рынки и в международные финансовые организации, а потом переносящая его на периферию [29]. Она обеспечила быстрое развитие мировых финансовых рынков и ТНК. Интересным здесь представляется тот факт, что капиталы зарубежных филиалов ТНК с 1985 года увеличились в 10 раз, тогда как мирового ВВП – только в 3 раза. В результате проводимой финансовой политики США и страны Европы, в которой проживает пятая часть населения планеты, смогли позволить себе роскошь потреблять 80 процентов ресурсов.

Важным представляется рассмотреть природу центров, где генерируется и куда стекаются финансовые потоки.

Центры сосредоточения капитала (к концепции «Центр-Периферия»)

Дж. Сорос пишет: «Несмотря на экстерриториальный характер, система мирового капитализма имеет центр и периферию» [30]. Назовем этот центр – глобальным центром капитала (ГЦК). Он предоставляет капитал, а периферия его использует. Если ГЦК не сделает этого, произойдут серьезные сбои в странах-получателях, как это случилось в результате кризиса. Характер сбоев зависит от формы предоставления капитала. Если это кредиты, то могут последовать банкротства и банковский кризис. Если это акции, то может разразиться биржевой кризис. Механизм функционирования действует в пользу ГЦК, центр которого делят между собой Нью-Йорк, Лондон, Гонконг, Сингапур, Цюрих, Франкфурт, Женева, Чикаго, Токио, Сидней [31] и офшорные зоны, хотя роль первых гораздо более существенна.

Мир вступил в период глубокого дисбаланса, в котором ни одно государство не может противостоять силе ГЦК. «Механизмов принятия коллективного решения в области мировой экономики пока нет (G20 и G8 здесь не в счет). Это трактуется как победа либеральных ценностей. Но если финансовые рынки неустойчивы, то навязывание рынка означает навязывание неустойчивости государствам и обществам. Когда финансовые рынки страны периферии полностью открыты и подвержены случайным факторам международных рынков, это способно вызвать такую неустойчивость, которую политическая система этой страны не выдержит. Поэтому контроль над капиталом предпочтительнее нестабильности, даже если она не будет лучшей политикой в идеально устроенном мире» [30].

Около 10 лет назад возникло несколько точек потенциальной концентрации капитала: Юго-Восточная Азия, Китай, страны СССР, Япония, Европа. Хотя арабские нефтедобывающие страны сосредоточили значительные финансовые средства, они до сих пор интегрированы в финансовую систему США (опять же благодаря вторжению США в Ирак). Поэтому они не заменят систему ГЦК, а могут только рухнуть вместе с ней. В других потенциальных центрах капитала были организованы управляемые конфликты и другие механизмы дестабилизации. Распад СССР резко снизил потенциал развития Восточного центра капитала.

Китай неоднороден по экономическому развитию – основной экономический потенциал сосредоточен на побережье, а для континентальной части характерен низкий уровень. Одна только безработица, правда, играющая благоприятную роль для внутренней конкуренции, превышает 100 млн человек [32], а по некоторым оценкам 200 млн [33]. В целом, экономика Китая зависит от экспорта в США. Страны Юго-Восточной Азии подверглись разрушительному кризису 1997-1998 гг., причиной которого стала все та же неустойчивость финансовых рынков.

Таким образом, на основе вышеизложенного, можно сформулировать два утверждения о том, что существует:

- Управляемая неустойчивость финансовых рынков, которая означает возможность манипуляции – стабилизация или дестабилизация финансовых рынков, а, как следствие мировой экономикой, ведущими финансовыми институтами;

- Структурная неустойчивость финансовых рынков по отношению к случайным факторам, таким как спонтанное поведение одного из дилеров финансового рынка.

Управляемая неустойчивость. «Золотое правило» дальновидной демократической власти – обеспечить накопление капитала после выборов и увеличить потребление общества перед следующими выборами. Так, средняя зарплата в США за время правления Б. Клинтона увеличилась примерно в 1,5 раза – с 2 тыс. до 3 тыс. долларов в месяц. Возникает законный вопрос: за счет чего? Попробуем предложить неординарный ответ: в том числе за счет осуществления локальных войн. Во-первых, локальные войны запускают механизмы роста капитала и благосостояния граждан, в данном случае – США. Например, агрессия против Югославии обусловила подъем военной промышленности, стала локомотивом американской экономики и привела к подъему доходов населения [29, стр.116]. Во-вторых, результаты войны с помощью подконтрольных СМИ можно представить обществу, как успешные.

Интересным представляется механизм давления ТНК на местные правительства, когда последние пытаются с помощью налоговой политики ограничить своеволие ТНК. Обычно наказания выражаются в уходе от налогообложения путем перевода за границу, в офшорные зоны части прибыли. Тем самым государства обречены на соревнование по правилам ТНК. Преимущества в этом соревновании получают правительства, обеспечивающие более благоприятные условия для ТНК, путем снижения социальных расходов. В России подобная практика тоже наличествует. Так, согласно аналитическому докладу д.э.н. Н. Кричевского «Постпикалевская Россия: новая политико-экономическая реальность» [34] за несколько месяцев до сентября 2008 года, даты полноценного начала кризиса, руководством многих градообразующих компаний (автомобильной, металлургической, горно-обогатительной, алюминиевой и мн. др. промышленностей) были начислены дивиденды (в ряде случаев сразу за несколько лет [35]), которые затем были выведены на офшорные счета за рубеж [36]. Суммы выведенных в офшоры средств исчисляются миллиардами долларов. При этом кредитная задолженность приводимых в докладе компаний, также как и состояние основных производственных фондов находится в катастрофическом состоянии.

Необходимо также отметить роль воздействия рейтинговых агентств, которое осуществляется через механизм глобального ранжирования при кредитовании и инвестировании государств мира [37]. Ведущее из них – Moody’s ранжирует все государства мира с точки зрения их кредитоспособности. Глобальная ранговая система стимулирования агентства предполагает, что все государства, которым присвоен ранг, поощряются одинаково, причем, чем выше классное место, тем выше это поощрение. Система основана на результатах и перспективах финансовой деятельности государства. Выставляемый ранг сообщается финансовым игрокам – банкам и инвестиционным фондам, который используется ими при определении надбавки за риск при международном инвестировании. Чем ниже ранг, тем выше надбавка. По оценке авторитетного британского журнала Euromoney, к началу XXI века почти половина стран мира имели кредитный рейтинг, равный нулю, то есть были лишены доступа к банковским финансам.

По существу приведенная система Moody’s – это механизм комплексного лоббирования в глобальном масштабе. Он включает не только поощрения и наказания кредитоспособных государств процентными ставками через финансовых игроков на рынке, но и манипулирование общественным сознанием. Точно так же, как капитал в условиях либерализма уходит из инвестиционно непривлекательного предприятия, он покидает инвестиционно непривлекательные, с точки зрения Moody’s, государства. Чем слабее государство, чем больше оно нуждается в кредитах, тем ниже рейтинг его кредитоспособности, и тем выше ставка процента за кредит. Таким образом, страны с самой слабой экономикой могут рассчитывать лишь на самые дорогие кредиты, расплатиться за которые они не в состоянии. Таков механизм закабаления развивающихся стран. Становится понятно, почему более половины стран мира не имеют доступа к банковским кредитам.

Структурная неустойчивость – хроническая болезнь мировой финансовой системы. Финансовые и денежные кризисы исследуются на протяжении более 150 лет. Эти исследования указывают на основную причину финансовых кризисов, присущих капиталистическому способу производства. Избыточное накопление ссудного капитала, опережающее его использование в реальном секторе экономики, приводит к постепенному развитию кризисных процессов [28, стр.132; 38].

В целом, схема развития кризисных процессов одинакова. В большинстве случаев, кризису предшествует экономический бум, на базе роста инвестиций или потребления, подстегиваемого притоком краткосрочного иностранного капитала инвесторов. Предвестниками кризиса являются дефицит платежного баланса, ухудшение показателей уровня и структуры внешней и внутренней задолженности, резкое сокращение золотовалютных резервов центральных банков, начало оттока краткосрочных капиталов, трудности с пролонгацией краткосрочных коммерческих кредитов и т.д. Как правило, перед кризисом наблюдаются также серьезные проблемы с финансированием дефицита госбюджета. Усиливается угроза банкротств в финансовом и производственном секторах, что часто сопровождаемая массовым уходом вкладчиков из банков, потерями накоплений инвесторов и населения в целом.

Кризис, в основном, начинается либо с атаки инвесторов на национальную валюту, либо с дефолта по внешним и внутренним обязательствам государства или крупных финансовых институтов. Затем следует резкая девальвация национальной валюты и, зачастую, полное прекращение внешнего частного финансирования. В итоге страна и ее финансовая система становятся неплатежеспособными. Здесь, по уже ставшей классической схеме (как это было в первой половине 2009 года в России) на помощь приходят внутренние накопления.

Так, глобальная финансовая неустойчивость привела в 1997-1998 гг. к разрушительным кризисам в России, странах Азии и Латинской Америки.

Выше мы уже приводили данные, что перед финансовым крахом 2000 года общая капитализация компаний на рынке США, в среднем, в 30-35 раз превышала их чистую прибыль. По рынку высокотехнологичных компаний (NASDAQ) капитализация превышала чистую прибыль более чем в 200 раз, а для интернет-компаний – более чем в 1000. Но уже к началу 2001 года суммарная рыночная капитализация акций 6 гигантов экономики США упала на 1,2 трлн долларов. Но капитализация компаний, определяющих индекс NASDAQ, даже после падения, превышала чистую прибыль более чем в 100 раз. Общая рыночная стоимость NASDAQ упала с 6,7 трлн долларов до 3,1 трлн долларов, что эквивалентно 35 процентам ВВП США. Всего американский фондовый рынок потерял порядка 4,9 трлн долларов фиктивного богатства – около половины стоимости товаров и услуг, ежегодно производимых в США [29, стр.73].

Американский доллар и власть над технологиями

ФРС США имеют монопольное право на печатание долларов ровно в таком количестве, в котором они этого захотят. Возвращаясь к аудиторской проверке Федрезерва, в период с 1.12.2007 по 21.07.2010 гг. в рамках поддержки в период финансового кризиса – американским, британским, немецким, французским и швейцарским банкам ФРС выдала 16 трлн долларов, что сравнимо с ВВП США.

Право на неограниченное печатание долларов научно объясняется необходимостью соблюдения баланса между товарной и денежной массой. То есть, по сути, ФРС ничем не руководствуется при определении количества печати зеленых бумажек. Нет ограничителя. В России, например, в роли ограничителя выступает модель currency board, которую мы рассмотрим далее.

Так, если этот факт будет в достаточной мере осознан другими странами многополярного мира, то это может привести к обрушению всей пирамиды, катастрофическому обесценению доллара и еще большему глобальному экономическому кризису.

Но чем же тогда обеспечен доллар? Доллар обеспечен создаваемыми США новыми технологическими принципами, которые и являются главным в условиях цифровой глобализации национальным богатством.

Ценность созданных и создаваемых технологических принципов заключается в том, что они «привязывают» экономики всех стран мира к американской, обеспечивая их зависимость уже не на финансовом, а на системном – технологическом уровне.

Такие, в том числе, информационные технологии обеспечивают доллар не столько фактом своего существования, сколько фактом своего применения, преобразующим массовое сознание нужным для США образом (Голливуд, Facebook, Twitter, Instagram, Apple, CNBC, CNN, Fox и т.д.).

Валюты обеспечиваются продаваемыми товарами и услугами – общественными отношениями. Информационные технологии позволяют создавать эти отношения напрямую, минуя товарную стадию. Доллар обеспечен, покупаемыми на него же умами в мире, которые разрабатывают новые технологические принципы. Система поддерживается в нужной форме за счет колоссального технологического отрыва США от остального мира, включая даже развитые страны.

Финансовая система США устроена таким образом, что американцы привлекают капиталы со всего мира и инвестируют их в создание новых технологий и массовую разработку новых технологических принципов, обеспечивая за счет этого постоянное закрепление своего технологического и социального лидерства. При этом примитивные относительно этих видов деятельности, вредные, загрязняющие окружающую среду, и, в конечном счете, обслуживающие их производства товаров продолжают выводиться за пределы США.

Таким образом, даже в случае «гибели» доллара как мировой резервной валюты, Америка, благодаря власти над базовыми технологическими принципами, не потеряет своего мирового могущества.

Вторым немаловажным аспектом выступают военные механизмы контроля. Во-первых, США имеют самый большой в мире военный бюджет. Во-вторых, на сегодняшний день существует масса примеров, когда непокорные страны, желающие отказаться от долларовых расчетов, были уничтожены военным путем (политически и экономически).

Ирак – за несколько месяцев до силового вмешательства отошел в расчетах за углеводороды от долларов.

Ливия – за несколько месяцев до силового вмешательства ушла в расчетах за углеводороды от долларов, вводила в Африканском союзе золотой динар.

Концепция «Центр-Периферия»

Таким образом, в мире вырисовывается присутствие и функционирование системы «Центр-Периферия».

Доминантой глобализации (Центром) выступает цивилизация Запада (Европа, Великобритания, США и их политически-подконтрольные союзники, в том числе, но уже реже – бывшие доминионы, также пропитанные культурой Запада). Основываясь на принципах демократии, либерализма (культурного, политического, экономического, социального), бездуховности и материализма и мн. др. – предлагается организовывать свое мышление всем остальным этносам, народам, цивилизациям (зона Периферии). Этот процесс взаимного изменения культур под влиянием одной – доминирующей, западной – не только психологический, философский, но гораздо более глубокий – затрагивающий изменение народов на физиологическом и духовном уровне.

Формирование мышления не западных народов может происходить и без целенаправленного воздействия, просто по законам развития глобализации. Каналом служат информационно-телекоммуникационные средства передачи информации – СМИ, Интернет, Twitter, Facebook, Instagram и т.д. и т.п. Различные технологические принципы. Усилителями этих процессов выступают механизмы пропаганды обозначенных ценностей (главные идеологи здесь – Зигмунд Фрейд, Эдвард Бернейс, Гюстав Лебон), маркетинг и реклама. Носителями западного мышления является большинство ведущих мировых мозговых центров (think tanks), например, CFR (Foreign Affairs или у нас – Россия в глобальной политике), Карнеги Центр, Фонд Сороса, Форда, The Economist, Chatham House и мн. др. Это же касается и раскрученных ведущих мировых экспертов, к мнениям которых прислушивается мировое сообщество – Нуриэль Рубини, Пол Кругман, Джозеф Стиглиц, Джордж Сорос, Алан Гринспен, Збигнев Бжезинский, Генри Киссинджер – самые известные из них. Таким образом, сформирована настоящая идеологическая машина и таким образом культура Запада выступает центром мышления мира [1,2,3,4,37].

С помощью этой машины форматируется мышление большинства. Если кто-то хочет поменять правила игры, в действие вступают уже другие инструменты – механизмы насилия и войны. Только вот вырваться из уже сформированной матрицы западного мышления – задача далеко не простая. Новое поколение людей уже рождается в этом информационном поле, делает в нем свои первые шаги по организации мышления, читает и смотрит различные источники-носители такого мышления. Говорит на языке Запада, использует их терминологию. И чем дальше заходят эти процессы, тем абсурднее становится сама постановка вопроса о неправильности всего того, что мыслится на Западе и Западом. Отныне мы – это и есть Запад.

Важно также заметить, что периферия – все прочие цивилизации, зачастую, в десятки раз более древние, чем Центр (Запад) – буквально выпадает из сложившегося информационного поля Запада – ядра процесса глобализации. Отмечается только примат правильности того, что «у них там» (в других цивилизациях), должно быть все также как «у нас тут» (на Западе). Однако любая цивилизация должна иметь право на собственное развитие и перенимание у других народов только лучших качеств, а не того, что способно привести к гибели духа. Информационное поле Запада, отстаивающее соответствующие принципы демократии и либерализма – ядро планетарных процессов глобализации. В десятки раз более древняя «периферия» – Россия, Китай, Индия, арабский мир, страны Африки, Латинская Америка, Япония, Индонезия – реципиенты западной культуры, принимающие ее разрушительное влияние.

Структурно этот принцип хорошо представлен на схеме основных участников МФЭА [39], когда экономическая и финансовая система выстраивается таким образом, что внешние участники (не члены системы) не могут полноценно конкурировать с ней, тем самым просто вынуждены либо подстраиваться, либо уходить, либо навсегда растворяться в ней.

Среди монетарных компонентов концепции мы выделяем режим валютного совета или currency board.

Currency board в контексте развития национальной экономики

Данный раздел написан, в том числе на основе работ Игоря Аверина [40,41,42].

Currency board (CB) – это когда все обязательства центрального банка (денежная база) полностью покрыты резервами в определенной иностранной резервной валюте (доллар, евро, британский фунт, швейцарский франк, японская иена, канадский и австралийский доллар). Денежная политика центрального банка становится полностью пассивной. Центральный банк просто обменивает национальную валюту на иностранную валюту (валюта – «якорь») и наоборот.

Если кратко, то проведение политики currency board означает, что ЦБ может выпустить в обращение ровно столько рублей, сколько пришло в страну долларов, евро и других «резервных» валют в соответствии с текущим курсом рубля.

Справочно. Денежная база [43] характеризует денежно-кредитные обязательства Банка России в национальной валюте, которые обеспечивают рост денежной массы. Денежная база не является денежным агрегатом, она представляет собой основу для формирования денежных агрегатов и поэтому называется также деньгами «повышенной эффективности». Денежная база в широком определении включает выпущенные в обращение Банком России наличные деньги (с учетом остатков средств в кассах кредитных организаций), остатки на счетах обязательных резервов, депонируемых кредитными организациями в Банке России, средства на корреспондентских счетах (включая усредненные остатки обязательных резервов) и депозитных счетах кредитных организаций в Банке России, вложения кредитных организаций в облигации Банка России (по рыночной стоимости), средства резервирования по валютным операциям, внесенные в Банк России, а также иные обязательства Банка России по операциям с кредитными организациями в валюте Российской Федерации. Показатель «Денежная база» в таблице «Обзор центрального банка» рассчитывается так же, как и денежная база в широком определении.

Когда мы перешли к режиму CB?

Цитата из служебной записки Сергея Алексашенко (в прошлом первый заместитель председателя ЦБ РФ) «Председателю Банка России (22 мая 1997):

«Начиная с октября 1996 года Россия находится в принципиально новой ситуации в отношении проведения денежной политики: практически мы перешли к механизму currency board, т.е. каждый новый рубль прироста денежной базы обеспечен соответствующим ростом валютных резервов Банка России» [44].

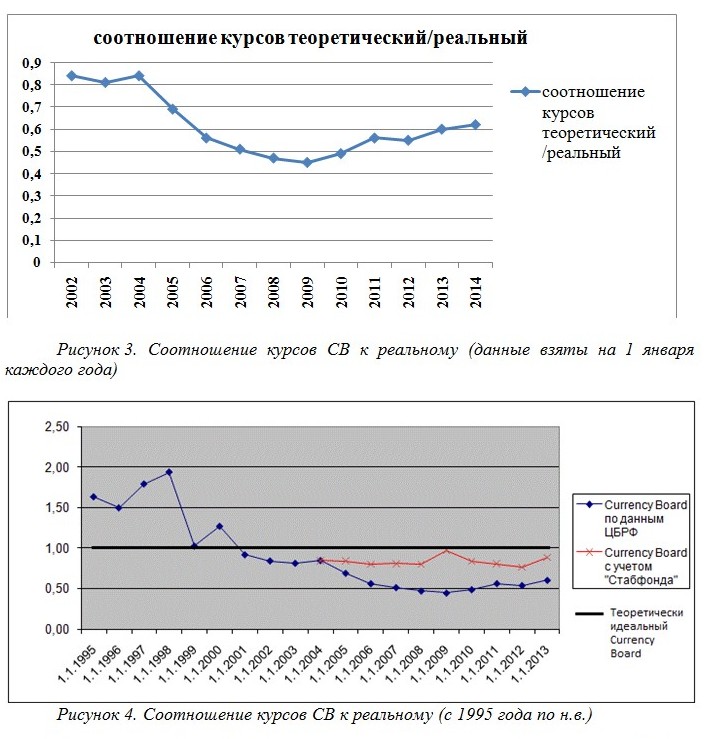

Теперь к настоящему моменту. Приводим расчеты И.Аверина [45].

|

на 1 янв. |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

| Денежная база (млрд руб.) | 928,3 | 1232,6 | 1914,3 | 2380,3 | 2914,2 | 4122,4 | 5513,3 | 5578,7 | 6467,3 | 8190,3 | 8644,1 | 9852,8 | 10503,9 |

| Международные резервы РФ (млрд долл.) | 36,62 | 47,79 | 76,94 | 124,54 | 182,24 | 303,73 | 478,76 | 426,28 | 439,45 | 479,38 | 498,65 | 537,62 | 509,59 |

| Курс доллара США (теоретический) | 25,35 | 25,79 | 24,88 | 19,11 | 15,99 | 13,57 | 11,52 | 13,09 | 14,72 | 17,09 | 17,33 | 18,33 | 20,61 |

| Курс доллара США (ЦБРФ) | 30,14 | 31,78 | 29,45 | 27,75 | 28,48 | 26,45 | 24,44 | 29,39 | 30,19 | 30,35 | 31,87 | 30,42 | 33,15 |

| Соотношение курсов (теоретический/реальный) | 0,84 | 0,81 | 0,84 | 0,69 | 0,56 | 0,51 | 0,47 | 0,45 | 0,49 | 0,56 | 0,55 | 0,60 | 0,62 |

Таблица 1. Денежная база в широком определении [46], международные резервы Российской Федерации [47], курс доллара, выставляемый Банком России [48].

В случае привязки политики Центробанка к currency board три параметра приведенные в таблице должны выполняться по следующему условию:

Курс = денежная база/международные резервы

В графе «курс доллара США» (теоретический) мы получаем то, каким должен бы быть курс в случае проведения Центробанком политики currency board. «Реальный курс» в случае СВ может быть только равен «теоретическому» или быть ниже его, так как в противном случае отток валюты приведет к сокращению резервов и как следствие к исчезновению режима валютного управления. Так как денежная база Центрального Банка должна будет обратиться в ноль. Поэтому на практике курс местной валюты поддерживают несколько заниженным от «теоретического», что стимулирует экспорт, а значит и положительный торговый баланс, который не позволяет обнулиться резервам. В качестве серьезного недостатка мы получаем избыточную денежную массу внутри страны (с которой борются стабфонды) и недостаток товарной (инфляцию). То есть, получаем «внешнюю стабильность рубля» при отсутствии его внутренней стабильности.

При этом нужно различать «девальвацию» («внешнее» соотношение рубля с другими валютами) и «инфляцию» (характеризует покупательную способность рубля внутри страны). Например, девальвация может быть сколь угодно велика, но при самодостаточной экономике страны это может не влиять на внутреннюю инфляцию. Или даже вести к дефляции, при «не сырьевой» модели экспорта продукции с высокой добавленной стоимостью.

На графике приведено соотношение «теоретического» (currency board) и «реального» курса Центробанка, которое должно стремиться к единице (оптимальному условию CB).

Режим сurrency board в России не является абсолютным. Между тем, с 2005 года ЦБ начал вводить еще более жесткую политику, подвязанную к внешней валюте, чем она была до этого. Он не стал увеличивать рублевую массу пропорционально международным резервам (пусть и собирая ее в стабфондах, но имея возможность для дальнейшего инвестирования этого капитала в долгосрочные проекты). Вместо этого рубль был удешевлен в 2 раза от своей реальной стоимости.

Занижением стоимости своей валюты и ограничением ее количества мы фактически все это время поддерживаем чужие валюты. А инфляция продолжала раскручиваться за счет увеличения тарифов естественных монополий. То есть, по сути, Центробанк борется с инфляцией, которую создает правительство.

Получается, что внутри страны были созданы все условия для стабильного экспорта сырья, но отсутствовала возможность для рублевых вложений в собственные перерабатывающие и высокотехнологичные производства, требующие долгосрочных инвестиций. Зато были созданы монетарные условия для вложений в страну иностранных капиталов. В результате самые отечественные богатые предприятия кинулись занимать деньги за рубежом, попутно закладывая свои активы [49]. При этом к нам приходят спекулятивные капиталы, вместо технологий (поскольку промышленность обложена высокими налогами).

Это представляется особенно интересным на контрасте с тем, что страны «финансовой семерки» могут печатать валюты сколько угодно, не обременяя себя необходимостью валютного обеспечения по модели CB.

CB – механизм, консервирующий и усиливающий экспортную специализацию страны. Однако и в условиях СВ существует определенное «окно возможностей».

В условиях привязки национальной денежной единицы к внешней валюте, только экспортер является «первичным источником» получения «новых» (для данной экономики) денег и он же их распределяет далее по цепочке заказов внутри своей экономики. Таким образом, экспортер формирует ее структуру под производство ограниченной номенклатуры товаров, востребованных на внешних рынках. И этим же экспортер подавляет производство товаров, востребованных внутренней экономикой, делая ее вторичной и «управляемой» извне. Так как она становится зависимой не от внутреннего спроса, а от «внешних» денежных притоков экспортеров, от которых ей перепадают крошки в самом конце цепочки заказов экспортера.

Чем более раздробленными становятся цепочки внутренних производственных циклов, чем больше они «замещают» свои недостающие фрагменты «импортом» (который «дешевле» и «выгоднее»), тем более беспомощна и управляема извне страна. Любые изменения на внешних рынках расщепляют производственные циклы на недееспособные фрагменты.

«Дробление» производств на прямо «нестыкующиеся» между собой фрагменты является основным «порабощающим» инструментом любых агрессивных внешних воздействий на страну. В принципе, страна «колония» может производить даже высокотехнологичную продукцию. Для «внешнего управляющего» важно лишь то, чтобы страна не контролировала полный технологический цикл от добычи сырья до готового к потреблению изделия. Только какой-либо из «фрагментов».

То есть, с одной стороны, введение СВ дополнительно фиксирует сырьевую составляющую для отсталой страны. В то же время в ситуации «промышленно развитой страны» этот же режим фиксирует и усиливает ее промышленный потенциал. И может оказаться весьма полезным для структурной перестройки производств в сторону «высоких технологий».

Однако чтобы перескочить «потенциальный барьер» разделяющий «отсталую» и «высокоразвитую» страну нужно совершить рывок. Но совершение такого рывка не оправдано в рамках либеральной логики прибыли.

«Рыночные механизмы» основанные на рентабельности и прибыли являются естественным потенциальным барьером, препятствующим переходу сырьевой страны в ранг высокоразвитой. Подобный прыжок через потенциальный барьер можно совершить только нерыночными способами. Но если этот рывок совершен, то те же самые механизмы, которые не позволяли стране развиваться, теперь работают на нее.

Немецкий экономист Фридрих Лист в этом контексте говорил, что развитие идет по цепочке:

Протекционизм – технологический рывок – открытые рынки – благоденствие

«Разделяй» (производственные сегменты на различные страны) и «властвуй» (допуская или не допуская их к обмену продукцией). «Высокотехнологичная страна» может выигрывать в трансграничных обменах лишь благодаря исключительности своего положения. И только при массовой неразвитости остальных.

Вся величина ценового и курсового «демпинга», который осуществляют «производящие» страны, поставляя продукцию на мировой рынок для обмена, будет законной добычей страны эмитента.

Пример. Две страны контрагента, – высокотехнологичная и сырьевая, занизив в процессе конкурентной борьбы с производителями аналогичной продукции (например, с помощью CB) валютную стоимость товара на условные 20 процентов по сравнению с ценами мирового рынка, поставляют на внешний рынок свою продукцию. Естественно их валютный доход составит лишь 80 процентов от цены их товара на мировом рынке. Но покупают-то они на внешнем рынке товар контрагента по мировым ценам. Куда уходят условные 20 процентов поставленного ими на мировой рынок товара? Посредством создающих разницу цен, – офшоров или сохраняемых производящими странами валютных резервов, – эта, не реализуемая ими покупательная способность уходит в страну «организатор мирового рынка».

Другими словами, если бы «цены мирового рынка» были бы равны (с учетом курса) «внутренним ценам», то эмитент валюты «Х» (например, доллара) не заработал бы ничего. Даже процент по кредиту в валюте «Х» был бы под большим вопросом. Ведь то, что цена товара номинирована в «Х», не означает реальной потребности в валютном кредите для осуществления обмена (торговли).

Для стран с неразвитой системой управления (так называемые демократические страны, находящиеся в условиях хаоса рынка), возможны два относительно устойчивых состояния экономики.

Это нахождение в условиях сырьевой ямы (нефть) или высокотехнологичной экономики. Оба типа производительных экономик не могут существовать без товарного обмена друг с другом. И оба не могут контролировать этот обмен.

Чтобы хоть как-то стабилизировать свое шаткое положение на международном рынке товарного обмена в окружении конкурентов, они вынуждены использовать занижение своих валют. Т.е. механизмы, аналогичные CB.

Валютный режим Currency board для таких стран является способом удержаться в устойчивом состоянии. Таким образом, нельзя просто взять и отказаться от Currency board, сохранив свое положение на мировом рынке. Для этого придется или договориться со всеми конкурентами, чтобы они не выталкивали вас из рынка и при этом быть уверенным, что они вас не обманут. Или выстроить свою, самодостаточную (в основных производственных циклах) экономику.

Т.е. Currency board – это финансовый инструмент, с помощью которого можно управлять степенью и глубиной пребывания в сырьевой или технологической яме, а также стабилизировать свое положение. При стабильном и ярко выраженном профиците, который необходим для удержания завоеванных позиций на мировом рынке, растет курс местных денег по отношению к иностранной валюте, а это ухудшает конкурентоспособность. Одновременно разрастается инфляция местных денег эмитируемых ЦБ на скупку притока иностранной валюты.

Возникают разнонаправленные процессы, когда «международная ревальвация» (рост рубля по отношению к доллару) накладывается на инфляцию (обесценивание рубля по отношению к местным товарам, но не к импорту, так как курс рубля растет или стабилен при CB).

Управление страной делегируется вовне. Так как системообразующие импульсы получаются экономикой снаружи в виде спроса внешних рынков, под которые она получает приток новых денег и изменяет структуру национальных производств, подстраивая ее под требования и запросы экспортеров. Подобная конструкция стабильна настолько, насколько стабильны внешние рынки. Практика же показывает, что они крайне нестабильны. В подобной ситуации СВ усиливает обозначенные процессы.

Внутренняя система управления страной при этом сидит между двумя стульями – внешней ревальвацией своих денег (заставляющей скупать поступающую валюту в резервы за эмиссию рублей) и внутренней инфляцией (принуждающей к изъятию из обращения, то есть стерилизации эмитированных под валюту рублей). Стабфонд здесь играет роль скрепы этих двух стульев.

Такая структура международных обменов могла бы быть стабильной, если бы в ней участвовали только страны производители. Но в международных обменах присутствует еще третья сторона – страны «производители финансовых услуг», которые управляют рынком и ответвляют на себя львиную часть товарных потоков, ничего не давая взамен.

Чтобы оставаться в поле конкурентного преимущества страны производители должны делать свое дело все быстрее и быстрее, увеличивать экспорт, чтобы обеспечить себе минимально необходимый приток критически важного импорта. Грубо говоря, страны-производители, благодаря накапливаемым золотовалютным резервам получают валютный доход по ценам внутренней себестоимости продукции. А это и есть их платежеспособный спрос. Приобретают же импортные товары на внешнем рынке по ценам внешнего рынка. Товарная разница между этими ценами поглощается спросом стран производителей финансовых услуг, что не позволяет сравняться ценам мирового рынка и ценам себестоимости.

Выход из подобной ситуации можно найти в том случае, если страна создаст внутри себя группу различных, взаимодополняющих, согласованных отраслей непрерывного производственного цикла. Обеспечит замкнутые технологические цепочки на своей территории. В самодостаточной стране внешние рынки перестают создавать внешний управляющий эффект. Страна становится нейтральной по отношению к внешним рискам и кризисам.

В такой ситуации используемая в международных обменах валюта не дает никакого преимущества ее эмитенту. А сбалансированной стране нет никакой необходимости в конкуренции на внешних рынках путем продажи своей продукции по демпинговым ценам.

Почему нельзя просто отказаться от СВ и кредитовать экономику напрямую?

Для капиталистической экономики всегда нужна корректирующая денежная подпитка для «нуждающихся» отраслей, чтобы экономика не сваливалась в дефляцию (кризис перепроизводства).

При СВ денежные притоки в рублях увязаны с притоком валюты. Скорость притока валюты может быть как выше требуемой скорости подпитки нашей экономики, так и ниже. И в качестве маловероятного, но допустимого события, – эти скорости могут быть равны.

Возможные решения:

– можно отказаться. Если скорость валютной подпитки недостаточна, то действительно необходимо кредитовать свою экономику дополнительными деньгами помимо CB.

– если они равны, то ничего не нужно делать. Все согласовано. Однако это крайне маловероятно, так как ситуация может поменяться под влиянием множества внешних и внутренних факторов.

– если скорость поступления валюты слишком высока, то денежная эмиссия при CB также зашкаливает. Возникает внутренняя инфляция, которую приходится устранять другими финансовыми инструментами. В России эту функцию выполняет Стабфонд.

Главная проблема в том, что деньги находятся не там, где они должны быть. Этим они блокируют ее работу.

Currency board – это всего лишь механизм. И он может быть не только «порабощающим фактором», но и серьезным финансовым оружием на мировом рынке, если внимательно следить за своей внутренней, реальной экономикой и не допускать того, чтобы экономика «шла на поводу» у внешних рынков. Нельзя позволять изменять структуру экономики в угоду экспортеру путем уничтожения национально-ориентированных отраслей хозяйства.

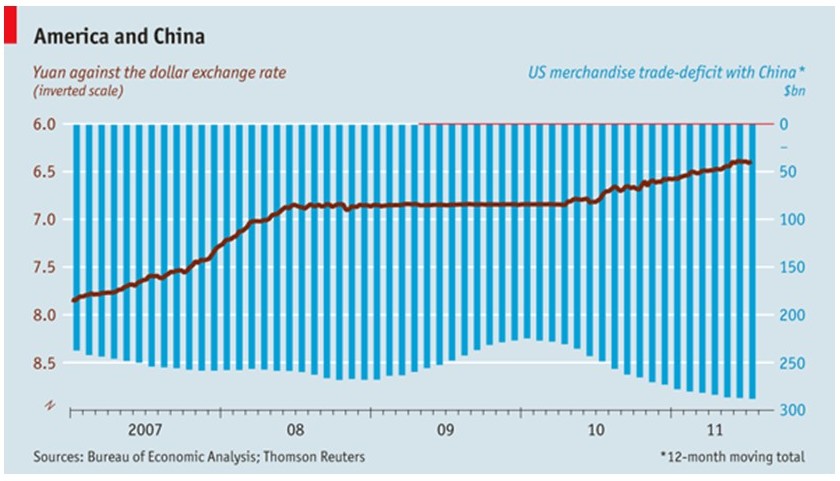

Яркий пример здесь Китай, который, хотя и находится в подобной ситуации CB, но при этом он не «страна-жертва», а мощный финансовый агрессор, которого США уже давно пытаются обвинить во всех грехах валютного манипулятора.

Рисунок 5. Юань к доллару (слева), торговый дефицит с КНР (справа).

График показывает, что динамика юаня по отношению к американскому торговому дефициту – совсем не то, что представляют ястребы сената. Вместо дешевого юаня, который приводит к наводнению китайским импортом, фактически наблюдается укрепление юаня вместе с ростом дефицита.

Поэтому к Китаю более применим образ «вцепившейся в штанину США собаки, которую не получается стряхнуть» никакими валютными играми. И вцепился он именно при помощи механизма Currency board.

Еще в 1996 году КНР присоединился к ст. VIII устава МВФ о конвертируемости юаня по счету текущих операций, что же касается свободной конвертируемости по счету операций с капиталом, то в этой сфере Правительство КНР продвигается с максимальной степенью осмотрительности. Сохранению стабильности при открытии статей движения капитала в Китае отводится первостепенное значение.

Во взаимоотношениях США-Китай мировая валюта доллар оказывается в парадоксальной, неожиданной роли. Китай успешно играет долларом против США как производящей страны.

Важно, чтобы атакующая сторона производила аналогичный спектр экспортируемых на внешний рынок товаров, что позволяет ей таким образом вытеснять противника из сферы наиболее выгодных международных обменов. Торговые цепочки начинают замыкаться напрямую между странами-производителями, минуя никому не нужного валютного посредника. Но для этого необходимо широкое разнообразие производимых товаров в данных странах-производителях.

Как только США позволили себе потреблять промышленную продукцию Китая, они получили конкурента в одной с ними индустриальной экономической нише.

Проблема даже не в сырьевых или высоких технологиях, которые преобладают в стране. Ни первое, ни второе не вырвут страну из-под внешнего управления, вечного поиска валюты и поиска своих высокотехнологичных ниш. Она заключена в осмысленном, взаимопроникающем балансе дополняющих друг друга отраслей. А это – дееспособная управляющая система, мозги, планирование, труд и идеология, задающая обществу цели и направление движения. Вот это и есть подлинный суверенитет страны.

Система ссудного процента

В основе всего западного финансового мира лежит система ссудного процента. Подробно этот вопрос разбирается в книге профессора В.Ю.Катасонова «О проценте: ссудном, подсудном, безрассудном» [50,51]. Здесь приведем только ключевые особенности этого явления финансового мира.

Сегодня мы имеем модель экономики, которая базируется на так называемых кредитных деньгах. Это деньги, которые попадают в каналы товарно-денежного обращения как кредиты. Соответственно, любая денежная единица уже изначально отягощена процентами. В этом смысле, те институты, которые выпускают деньги, выступают в роли некоего сверхмощного магнита, который стягивает все богатства около себя и вокруг себя.

Современная денежно-кредитная система устроена по принципу магнита. Причем, как бы мы не старались, из этой долговой зависимости мы выйти не можем, потому что количество денег в обращении равно сумме номиналов денежных единиц, которые выпущены. Предположим, эмитент выпустил один миллион единиц, но деньги представляют собой кредит, поэтому наши обязательства будут уже равны не одному, а полтора миллиона единиц. И как бы мы не старались, денег все равно хватать не будет. Не потому, что наши потребности неограниченны и неконтролируемы, а потому, что наши денежные обязательства всегда будут больше той денежной массы, которая имеется в распоряжении общества. И все это благодаря работе системы ссудного процента.