36. Деконструкция мировой финансово-экономической архитектуры. Часть 4.2 Кризисогенность мирового развития – финансовые кризисы

Роль экономики в мировом развитии очень велика. Учитывая присущий западной архитектуре принцип образования финансовых пузырей, происходит сращивание экономики и кризисов. В результате – обогащаются немногие за счет всех остальных.

Ключевые слова. Глобальный финансово-экономический кризис, финансовый пузырь, мании, паника, крах, долги, принципы, волатильность, монетаризм, присвоение, Понци, «количественно смягчение»

Кризисы и экономика – явления неразрывные, если мы говорим о современной финансово-экономической архитектуре. Здесь проявляется взаимосвязь финансовых кризисов, войн и социально-политических конфликтов.

Можно выделить около 10 крупнейших кризисов – произошедших в результате формирования финансовых пузырей.

- 1. Пузырь цен на луковицы тюльпанов в Нидерландах, 1636 год;

- 2. Пузырь цен на акции Компании Южных морей, 1720 год;

- 3. Пузырь цен на акции Компании Миссисипи, 1720 год;

- 4. Пузырь цен на фондовом рынке, 1927 – 1929 год;

- 5. Волна банкротств кредитов Мексике и другим развивающимся странам, 1970-е годы;

- 6. Пузырь на рынке недвижимости и акций в Японии, 1980-е годы;

- 7. Пузырь на рынке недвижимости и акций в Финляндии, Норвегии и Швеции, 1985 – 1989 годы;

- 8. Пузырь на рынке недвижимости и акций в Таиланде, Малайзии, Индонезии и некоторых других азиатских странах, 1992 – 1997 годы;

- 9. Волна иностранных инвестиций в экономику Мексики, 1990 – 1993 годы;

- 10. Пузырь на внебиржевом фондовом рынке в США, 1995 – 2000 годы [1, с.28].

- 11. Глобальный финансово-экономический кризис (2008 – н.в.)

Анализ наиболее значительных кризисов позволяет говорить о первичности именно финансовой их составляющей – резком раздувании, а затем «схлопывании» финансового «пузыря».

Предвестниками финансового кризиса можно считать:

− неустойчивость курсов ценных бумаг;

− нестабильность и падение курса национальной денежной единицы;

− инфляцию;

− резкое несоответствие доходов бюджета его расходам;

− взаимные неплатежи экономических субъектов;

− несоответствие денежной массы в обращении потребностям денежного обращения [2, с.11-12].

В свою очередь проблемы финансовой системы перебрасываются в другие сектора экономики, в результате чего кризис принимает всеобщий характер:

− нарастающий спад производства;

− скопление нереализованных товаров на рынке;

− сильное падение цен;

− крушение системы взаимных расчетов;

− крах банковской системы;

− разорение промышленных и торговых фирм;

− резкий скачок безработицы.

Что лежит в основе финансового пузыря

В основе любого пузыря – неоправданно высокий, маниакальный, во много раз завышенный от справедливой оценки спрос на тот или иной актив. Сначала рост цен на товары, недвижимость или акции сопровождается эйфорией. Благосостояние семей растет, и их расходы увеличиваются. Появляется ощущение того, что «никогда раньше мы не жили так хорошо». Затем цены на активы достигают своей наивысшей точки, и начинается их снижение. Ажиотаж заканчивается обвалом цен на товары, недвижимость и акции, что нередко сопровождается крахом или финансовым кризисом [1, с.31].

Некоторым финансовым кризисам предшествовал рост неплатежеспособности одной или нескольких групп заемщиков. Это своего рода спусковой крючок для кризиса. Чем дольше затягивать увеличение финансового пузыря, тем сильнее будет падение. И наоборот.

Среди искусственных причин вздутия активов можно выделить следующие схемы: «письма по цепочке», «пирамидальные схемы», «схемы Понци».

Схемы или пирамиды Понци, как правило, основаны на обещании огромных процентных платежей. Предприниматели, которые разрабатывают такие схемы, утверждают, что ими открыта новая секретная формула зарабатывания денег, позволяющая получать сверхвысокие доходы. В течение первых нескольких месяцев они выплачивают обещанные проценты за счет средств, поступивших от новых вкладчиков, привлекаемых обещанными высокими процентами. Но по прошествии четырех или шести месяцев поток денег от новых вкладчиков становится меньше, чем требуется для продолжения обещанных вкладчикам выплат, и эти предприниматели или привлекаются к суду, или им удается вовремя куда-нибудь сбежать. Классический пример – пирамида «МММ» С.Мавроди.

Термин «Понци-финансы» связан с именем Карла Понци, который в начале 1920-х годов управлял небольшой компанией по предоставлению кредитов в пригороде Бостона. Понци обещал своим вкладчикам ежемесячные процентные платежи в размере 30 процентов. В течение трех месяцев он без проблем выполнял свои обязательства. Но на четвертый месяц сумма привлеченных средств оказалась меньше, чем выплаты по процентам, и в результате он отправился в тюрьму.

Письма по цепочке представляют собой определенную форму построения пирамиды. Человек получает письмо с просьбой отправить $1 ($10 или $100) на имя создателя пирамиды, и, кроме того, разослать аналогичные письма пяти друзьям и знакомым в течение пяти дней. Тот, кто выполнит все условия, в течение тридцати дней должен получить $64 на каждый «вложенный» доллар.

Бум подразумевает приобретение активов, как правило, недвижимости и ценных бумаг не с целью инвестирования, а для перепродажи по более высоким ценам.

Термин «ажиотаж» описывает безумную модель приобретения, зачастую сопровождаемую ростом цен и объема продаж. При этом люди стремятся к приобретению активов в ожидании дальнейшего роста цен. Следует отметить, что термин «бум» означает, что за остановкой роста цен практически всегда следует их снижение.

«Письма по цепочке» и «пирамиды», как правило, не имеют макроэкономических последствий, и в них бывают вовлечены изолированные сегменты экономики. Эти схемы основаны на перераспределении доходов в пользу тех, кто начал игру раньше. Ценовой бум часто ассоциируется с экономической эйфорией и увеличением расходов, как бизнеса, так и частных лиц, поскольку будущее выглядит радужным, по крайней мере, до того момента, когда раздутый во время бума ценовой «пузырь» внезапно лопается [1, с.33-34].

Однако это все только частные случаи образования финансовых пузырей. Гораздо опаснее, когда речь идет о больших масштабах. Вот, например, в 1999 году были изданы три книги с почти одинаковыми названиями – «Индекс Dow Jones – 36 000 пунктов», «Индекс Dow Jones – 40 000 пунктов», «Индекс Dow Jones – 100 000 пунктов» [1, с.105]. Изложенные в них идеи также были почти идентичны – если процентные ставки будут оставаться на низком уровне, а корпоративные доходы будут продолжать увеличиваться, то, в конечном счете, биржевой индекс Доу Джонса неминуемо достигнет небывало высокого уровня. В США принято считать, что текущий уровень курсов акций отражает три фактора: темпы роста валового внутреннего продукта, доход от акций в составе ВВП и отношение стоимости акций к корпоративному доходу, или популярный коэффициент Р/Е (отношение цены акции к приходящейся на нее части корпоративной прибыли). Доход от акций в американском валовом внутреннем продукте отличался завидным постоянством и составлял приблизительно 8 процентов, а отношение цены акций к приходящейся на них прибыли в среднем находилось приблизительно на уровне 18. Инвесторы постоянно осуществляют нелегкий выбор между покупкой облигаций и акций. Средняя процентная ставка по облигациям составляла в то время приблизительно 5%, тогда как отношение цены облигаций к приносимой прибыли доходило в этих условиях до 20. Те, кто предсказывал, что биржевой индекс Dow достигнет отметки в 36 000 пунктов, полагали, что значение коэффициента Р/Е для рынка акций должно подняться значительно выше текущего уровня, поскольку акции являются не более опасным финансовым инструментом, чем облигации.

Логика «бесконечного роста» доказывалась либеральными экономистами-монетаристами на основе математических моделей. Р.Мертон и М.Шоулз даже получили Нобелевскую премию за то, что доказали «научно», что финансовая эйфория будет продолжаться вечно, а эпоха кризисов закончилась. Ипотечный кризис сентября 2008 года в США и разорение крупнейших финансовых институтов стал этому прямым опровержением. [3].

Модель надувания финансового пузыря и соответственно возникновения финансового кризиса каждый раз одна и та же. Сначала происходит бум, который вызывает раздувание ценового «пузыря», затем происходит нарастание эйфории, сопровождающейся верой в бесконечный рост, затем банкротство и сдувание пузыря.

Принципы функционирования мировой валютной системы – как основа формирования кризисов

Глобализация. Центральную роль здесь играет глобализация – гигантское расширение мировой экономики. Она несет в себе новый конфликтный потенциал. Экономическая глобализация – если принять во внимание чрезвычайно неравномерное распределение экономических благ, повышенную уязвимость и неопределенность для многих экономических сообществ – стирает и подстраивает под себя их структуру и связность. Эти процессы могут вызвать сильную ответную реакцию. Тем самым глобализация может при определенном стечении обстоятельств вызвать усиление напряженности в мире, породить новые очаги конфликта.

Глобализация, с одной стороны, стремится усилить тенденцию цивилизации к устойчивости, поскольку увеличивает число общецивилизационных факторов, поддающихся управлению и контролю, но, с другой стороны, приводит к возрастанию неустойчивости системы, поскольку система усложняется, становится все более динамичной, нелинейной и подверженной кризисам [4, с.91]. По мере нарастания внутреннего неравновесия система становится очень чувствительной к внешним и внутренним воздействиям.

Монетаризм. Вторая концептуальная роль отводится монетаризму. Концепция монетаризма заключается в следующем: оптимальное использование капитала возможно только в том случае, когда его можно свободно перемещать через границы государств. Деньги из богатых стран (где есть печатный станок, типа ФРС) поступают в регионы, предлагающие вкладчикам наилучшие инвестиционные перспективы. И наоборот, заемщики по всему миру выбирают тех кредиторов, которые предлагают самую низкую ставку процента. В целом монетарная система приводит к хаосу, отсутствию причинно-следственной связи между трудом и поощрением на уровне целых государств. Но ведь труд – отец богатства. Таким образом, приходим к одной из причин нынешнего кризиса.

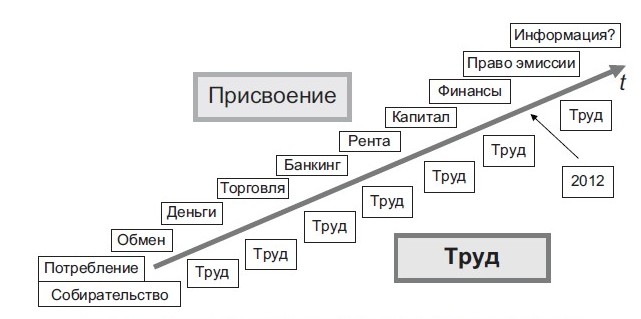

Присвоение. Интересную схему разработали в Центре проблемного анализа, которая показывает паразитический характер различных форм присвоения.

|

|

Рисунок 1. Эволюция конфликта труда и присвоения [2, с.152].

Ключевой здесь опять же является деятельность печатного станка.

Так, если себестоимость 100-долларовой купюры составляет 4 цента, то физических благ на нее эмитент может получить в соответствии с тем номиналом, который нарисован на купюре. Значит, в пределе рентабельность «предприятия» составляет 250 000 процентов! И это не учитывая дополнительный выигрыш при обменном курсе на национальные валюты, от банковской маржи и т.п.

Геостратегия. Примечательно, но характерной здесь выступает внешнеполитическая доктрина и внешнеэкономическая деятельность США, базирующаяся на четырех фундаментальных направлениях:

1. Система сдерживания и подавления конкурентов. Недопущение роста экономической, военной и политической мощи со стороны основных конкурентов в лице Китая, ЕС и России.

2. Создание центра притяжения финансового капитала. Поддержание резервного статуса доллара всеми доступными и недоступными средствами. Обеспечение защиты и влияния финансовой системы США во всем мире. Создание образа исключительно привлекательного места вложения финансового капитала.

3. Создание центра притяжения человеческого капитала. Привлечение в США лучших специалистов со всего мира. Создание образа США, как лучшего места для жизни, где раскрывается человеческий потенциал. Сам этот образ поддерживается через кино, ТВ, средства массовой информации.

4. Контроль над физическими ресурсами. Одного контроля над финансовой системой недостаточно. Для мирового господства необходимо контролировать ключевые товарные потоки, чтобы не только влиять на цены по ним и получать прибыль от распределения товарных потоков, но и иметь возможность непосредственного влияния на предложение этих ресурсов, создавая дисбалансы с целью более успешного сдерживания конкурентов и противников.

Так, руководствуясь концепцией монетаризма, правительства главных западных стран систематически устраняли барьеры, позволявшие регулировать потоки денег и товаров через границы, следовательно – управлять ими [5]. То, что страны «финансовой семерки» решили внедрить в собственных экономических зонах, они постепенно распространили на остальной мир.

Международный валютный фонд, в котором эти страны имеют решающее слово, стал инструментом монетаристов. Где бы МВФ ни предоставлял займы, он ставил условие, чтобы соответствующая валюта стала конвертируемой, а страна – открытой для международных перемещений капитала.

Таким образом, монетарная система – это гигантская система циркуляции, перекачивающая капитал на мировые финансовые рынки и в международные финансовые организации, а потом переносящая его на периферию [5]. Она обеспечила быстрое развитие мировых финансовых рынков и транснациональных корпораций. Интересным здесь представляется тот факт, что капиталы зарубежных филиалов ТНК с 1985 года увеличились в 10 раз, тогда как мирового ВВП – только в 3 раза.

В результате проводимой финансовой политики США и страны Европы, в которой проживает пятая часть населения планеты, смогли позволить себе роскошь потреблять 80 процентов ресурсов всей планеты.

Центр – периферия/глобальные центры капитала. В этом контексте необходимо выделить такой принцип построения международных финансов, как функционирование центра за счет периферии.

Крупнейший финансист Дж. Сорос пишет: «Несмотря на экстерриториальный характер, система мирового капитализма имеет центр и периферию» [6, с.262]. Назовем этот центр глобальным центром капитала (ГЦК). Он предоставляет капитал, а периферия его использует. Если ГЦК не сделает этого, произойдут серьезные сбои в странах-получателях, как это случилось в результате кризиса 2008 года. Характер сбоев зависит от формы предоставления капитала. Если это кредиты, то могут последовать банкротства и банковский кризис. Если это акции, то может разразиться биржевой кризис. Механизм функционирования действует в пользу ГЦК, центр которого разделили между собой Нью-Йорк, Лондон, Гонконг, Сингапур, Цюрих, Франкфурт, Женева, Чикаго, Токио, Сидней [7] и офшорные зоны.

Мир вступил в период глубокого дисбаланса, в котором ни одно государство не может противостоять силе ГЦК. «Механизмов принятия коллективного решения в области мировой экономики пока нет. Это трактуется как победа либеральных ценностей. Но если финансовые рынки неустойчивы, то навязывание рынка означает навязывание неустойчивости государствам и обществам. Когда финансовые рынки страны периферии полностью открыты и подвержены случайным факторам международных рынков, это способно вызвать такую неустойчивость, которую политическая система этой страны не выдержит. Поэтому контроль над капиталом предпочтительнее нестабильности, даже если она не будет лучшей политикой в идеально устроенном мире» [6].

Около 10 лет назад возникло несколько точек потенциальной концентрации капитала: Юго-Восточная Азия, Китай, страны СССР, Япония, Европа. Хотя арабские нефтедобывающие страны сосредоточили значительные финансовые средства, они до сих пор интегрированы в финансовую систему США (опять же благодаря вторжению США в Ирак). Поэтому они не заменят систему ГЦК, а могут только рухнуть вместе с ней. Япония тоже зависит от арабской нефти. В других потенциальных центрах капитала были организованы управляемые конфликты и другие механизмы дестабилизации. Распад СССР резко снизил потенциал развития Восточного центра капитала.

Китай неоднороден по экономическому развитию – основной экономический потенциал сосредоточен на побережье, а для континентальной части характерен низкий уровень. Одна только безработица, правда, играющая благоприятную роль для внутренней конкуренции, превышает 100 млн человек [8, с.272], а по некоторым оценкам 200 млн [9]. В целом, экономика Китая зависит от экспорта в США. Страны Юго-Восточной Азии подверглись разрушительному кризису 1997-1998 гг., причиной которого стала все та же неустойчивость финансовых рынков.

Усиление нестабильности

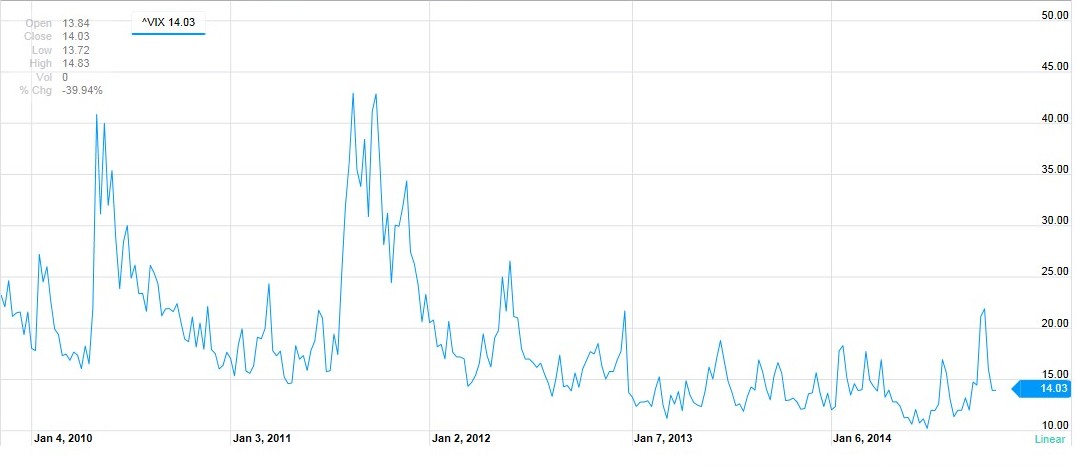

В настоящее время (2007-2014) ситуация на финансовых рынках характеризуется высокой волатильностью. Колебания цен на ключевые товары, торгуемые на европейских, американских, японских биржах подвержены существенному давлению со стороны монетарных программ ведущих стран Запада.

Вот, например, индекс волатильности S&P 500 (индекс показывает размах колебаний движения цен 500 крупнейших компаний США).

|

|

Рисунок 2. Индекс волатильности S&P 500 (2008 – 2012 гг.). Всплеск – острая фаза ГФЭК (сентябрь 2008 – апрель 2009), эскалация экономических проблем в Греции (с апреля 2010), понижение кредитного рейтинга США (август – октябрь 2011).

|

|

Рисунок 3. Индекс волатильности S&P 500 (2010 – ноябрь 2014 г.). Эскалация кризиса в еврозоне (2010), понижение кредитного рейтинга США (2011).

Что провоцирует нестабильность и финансовую безответственность

Так, что же провоцирует эту, по сути, финансовую безответственность, волатильность, насыщение (поддержание на плаву) финансовых рынков деньгами.

1. Большие «антикризисные» объемы средств, направленные монетарными правительствами на спасение своих финансовых институтов. Так, с момента начала глобального финансово-экономического кризиса (острая фаза – осень 2008 – весна 2009) в финансовую систему США (а, следовательно, всего мира) было влито, по разным подсчетам, порядка 7 трлн долларов [10] – это только прямая финансовая помощь. Сумма кредитов предоставленных ФРС США банкам с 1 декабря 2007 по 21 июля 2010 гг. составила 16,1 трлн долларов [11].

2. Продолжение финансового стимулирования [12], насыщения финансовых систем ведущих стран мира ликвидностью (т.н. разбрасывание денег с вертолета, политика главы ФРС США Б. Бернанке). Сюда можно отнести проведение следующих программ:

– в США, Федеральным резервом проведено два раунда программы «количественного смягчения» (QE, QE2), общим объемом более 3 трлн долларов, программа Twist Operation [13], объемом 400 млрд долларов. Также в сентябре 2012 г. запущен третий раунд программы «количественного смягчения» (бессрочный выкуп ипотечных бумаг на сумму 40 млрд долларов ежемесячно). Анализ результатов такого «накачивания» финансовой системы деньгами показывает, что половина из них вместо стимулирования роста национальной экономики попадает на финансовые рынки, где используется в спекулятивной игре. Такая политика влечет не только национальную, но и мировую инфляцию, так как часть денег попадает на мировые рынки. Спекулятивная игра также значительно влияет на процесс ценообразования, в результате чего цены на сырье, включая продовольствие, неоправданно завышаются. Согласно точке зрения ряда авторов, «Арабская весна» была отчасти спровоцирована неуклонным ростом цен на продукты питания [14];

– ФРС США планирует сохранить базовую учетную ставку неизменной (0,25 процента) до 2015 года и даже дольше [15];

– в Европе, Европейским центральным банком (ЕЦБ) с вступлением в должность 1 ноября 2011 г. приверженца монетаризма итальянца Марио Драги стала проводиться более мягкая монетарная политика. Так, была понижена учетная ставка, организованы аукционы на трехлетние кредиты (во время первого аукциона было выдано кредитов на 489 млрд евро, во время второго (февраль 2012 г.) – 529,5 млрд евро), снижены нормативы банковского резервирования, снижена ставка по депозитам (deposit facility) до минус 0,2 процента и прочее [16,17];

– в Великобритании и Японии, Банк Англии и Банк Японии также активно проводят политику «количественного смягчения». В Японии в связи со сложностями из-за землетрясений продолжаются валютные интервенции.

3. Сохранение глобальных дисбалансов, включая «валютные войны». С начала ГФЭК политики государств мира все больше направлены на искусственное поддержание заниженных курсов национальных валют, тем самым еще больше усугубляя глобальные дисбалансы (экспортно-импортная модель взаимодействия США и Китая, огромные государственные долги и дефициты бюджетов, прочее).

4. Огромные долги. Один из официальных источников совокупного долга США – ежеквартальное издание Федеральной резервной системы США Financial Accounts of the United States. Flow of Funds, Balance Sheets and Integrated Macroeconomic Accounts» [18]. Согласно этому источнику, на середину 2013 года совокупный долг США составил 41,04 трлн долларов. Помимо государственного долга наиболее крупными компонентами были следующие (в трлн долларов): долг домашних хозяйств (примерно соответствует долгу физических лиц) – 12,97; долг нефинансовых компаний – 13,10; долг штатов и местных властей – 3,01; долг финансовых секторов – 13,91. Долг финансовых и нефинансовых секторов экономики США составил 27 трлн долларов, или 2/3 совокупного долга США. Общая величина совокупного долга США в 2,4 раза больше величины государственного долга США. Совокупный долг США, оцененный Федеральным резервом, оказывается равным примерно 250 процентов ВВП.

По состоянию на середину 2014 года «счетчик американского долга» [19] определил величину совокупного долга США в 62 трлн долларов. При этом на дисплее счетчика выделены следующие компоненты совокупного долга: государственный долг, долг правительств штатов, долг местных властей, долг физических лиц. Счетчик дает также информацию об относительном уровне совокупного долга США: он равен 380 процентов ВВП.

Среди альтернативных оценок совокупного долга последнего времени можно назвать исследование Экономического университета Калифорнии (Сан-Диего) под руководством профессора Джеймса Гамильтона (опубликовано в августе 2013 года). В исследовании называется общая сумма долга США – 70 трлн долларов. Такая оценка совокупного долга учитывает так называемые забалансовые операции и забалансовые долги органов государственного управления на федеральном, штатном и муниципальном уровнях. Примером забалансовых операций могут быть расходы, оплачиваемые из специальных (внебюджетных) фондов и не отражаемые в бюджетах федерального, штатного и муниципального уровней. Такие внебюджетные фонды могут заимствовать деньги на финансовых рынках под гарантии и поручительства правительств (органов власти), которые не отражаются в бюджетных обязательствах этих правительств. Забалансовыми в исследовании калифорнийских экономистов также называются те обязательства, которые включены в разные государственные программы, но финансирования этих программ бюджеты не предусматривают. Относительный уровень совокупного долга, рассчитанного калифорнийскими экономистами, – почти 440 процентов ВВП.

Однако и оценки калифорнийских экономистов не дают полной картины совокупного долга США. Все перечисленные выше виды долгов экономисты и юристы обычно называют «рыночными долгами» (market debts), «контрактными долгами» (contract debts) и т.п. Это такие финансовые обязательства, которые зафиксированы в договорах, контрактах, юридических законах и иных актах. Очевидно, что в отношении таких долгов ведется скрупулезный учет, при необходимости осуществляется переоценка контрактных долгов с учетом рыночной ситуации (изменение процентных ставок по долговым бумагам и т.п.), реструктуризации долговых бумаг и т.д.

Помимо них имеются такие долги, которые можно назвать «социальными обязательствами» (social liabilities). Речь идет об обязательствах государства перед своими гражданами в области пенсионного обеспечения, здравоохранения, пособий разным категориям лиц (безработным, малоимущим, многодетным матерям и т.п.).

По состоянию на конец 2013 года, совокупные социальные обязательства США были равны 126 трлн долларов: обязательства по медицинскому обслуживанию (medicare liability) – 87,41; обязательства по бесплатным и льготным рецептам (prescription liability) – 21,98; обязательства по социальному обеспечению (social security liability) – 16,61.

На сегодняшний день мы имеем величину так называемого консолидированного долга США, равную 186 трлн долларов (то есть порядка 1000 процентов ВВП страны). Относительный уровень этого консолидированного долга превышает нынешний годовой ВВП США почти в 12 раз [20,21,22,23].

Формула борьбы

Продолжающийся кризис в еврозоне (2010-2014), сложности экономик США, Великобритании, Японии и Китая национальные монетарные власти и международные антикризисные сообщества пытаются решить, исходя из необходимости восстановления роста этих экономик, основываясь на парадигме всеобщего бесконечного роста [24]. Разговоры ведутся о фундаментальном реформировании, при этом происходит как бы подмена понятий и работа ведется над второстепенными, техническими деталями. Текущие проблемы нельзя решить на том же уровне мышления, на котором они возникли [25]. Взять хотя бы объемы накопленных долгов [26].

Тема реформирования существующей архитектуры сложная и многогранная. Она заслуживает отдельного рассмотрения, чему будет посвящена одна из следующих публикаций.

Кратко, рецепт выхода из финансового кризиса, уже после взрыва финансового пузыря может выглядеть так: программа общественных работ + длинные деньги банкам/специальным фондам под финансирование/кредиты реальному сектору экономики + прямая налоговая и финансовая поддержка бизнеса [27, с.35]. Кроме того экономика в этот период нуждается в адресном увеличении внутреннего спроса (госзаказ, общественные работы).

Финансовые кризисы случаются постоянно, они заложены внутри системы. Но обеспечивают ли они ее развитие? Или являются следствием чрезмерной человеческой жадности, институционализированной в системе международных финансов. Такие кризисы, отношение к деньгам – меняют человека. Может быть таким должно быть наше развитие в условиях глобализации и времени противостояния цивилизаций. В условиях такой борьбы мы становимся сильнее.

Если бы в мире не было кризисов и воцарилось состояние покоя, вероятно, то и делать бы никто ничто не захотел. Прогресс бы остановился, развитие технологий застопорилось… Если в нашу природу было это изначально заложено, то таково наше предназначение, наша задача, наша судьба.

Попытаться ответить на вопрос – чего в финансовых кризисах больше – негатива, воплощенного в поклонении деньгам, или положительного развития, выраженного в поиске ответа на вызов, поможет исследование причин глобального финансово-экономического кризиса (2008 – н.в.), чему будет посвящена следующая статья.

Центр мир-системных исследований

Список используемых источников

- 1. Киндлбергер Ч., Алибер Р. Мировые финансовые кризисы. Мании, паники и крахи. – СПб.: Питер, 2010. – 544 с.;

- 2. Якунин В.И., Сулакшин С.С., Аверкова Н.А. и др. Политическое измерение мировых финансовых кризисов. Феноменология, теория, устранение. – М.: Научный эксперт, 2012. – 632 с.;

- 3. Дугин А. Кризис золотого тельца, портал Евразия // http://evrazia.org/article/735

- 4. Янковский Н.А., Макогон Ю.В. «Инновационные и классические теории катастроф и экономических кризисов», Монография / под ред. Макогона Ю.В. – Донецк: ДонНУ, 2009. – с. 91;

- 5. Цыганов В., Бородин В. и др. «Преемник: механизмы эволюции России» — Академический Проект, 2007;

- 6. Дж. Сорос Кризис мирового капитализма. – М.: ИНФРА-М, 1999. – с. 262;

- 7. Концепция создания международного финансового центра в Российской Федерации – проект концепции взят с сайта Министерства экономического развития России (от 30.12.09 г.) // http://www.economy.gov.ru/minec/activity/sections/finances/creation/conceptmfc

- 8. Наварро П. Грядущие войны Китая. Поле битвы и цена победы. — пер. с англ. И науч. Ред. А.В. Коузляева. – М.: Вершина, 2007;

- 9. Бергер Я.М. Экономическая стратегия Китая. – М.: ИД «ФОРУМ», 2009 – с. 560;

- 10. Michael Hirsh, Stacy Kaper, What if Lehman Happened Today? NationalJournal, December 3, 2011 // http://www.nationaljournal.com/magazine/what-if-lehman-happened-today—20111201

- 11. Реципиенты помощи ФРС США: Citigroup — $2.513 трлн., Morgan Stanley — $2.041 трлн., Merrill Lynch — $1.949 трлн., Bank of America — $1.344 трлн., Barclays PLC — $868 млрд., Bear Sterns — $853 млрд., Goldman Sachs — $814 млрд., Royal Bank of Scotland — $541 млрд., JP Morgan Chase — $391 млрд., Deutsche Bank — $354 млрд., UBS — $287 млрд., Credit Suisse — $262 млрд., Lehman Brothers — $183 млрд., Bank of Scotland — $181 млрд., BNP Paribas — $175 млрд., Wells Fargo — $159 млрд., Dexia — $159 млрд., Wachovia — $142 млрд., Dresdner Bank — $135 млрд., Societe Generale — $124 млрд., Все остальные — $2.639 трлн // http://www.vestifinance.ru/articles/7706

- 12. Важно учитывать, что помимо указанного финансового стимулирования, в действие вступает механизм банковского мультипликатора, который создает из поступившей в банковскую систему денежной массы еще 10 таких же объемов (1:10);

- 13. Операция Твист предполагает привлечение средств за счет продажи краткосрочных казначейских облигаций на сумму в 400 млрд долларов, с целью затем на эти деньги выкупить долгосрочные бумаги, таким образом, понизив их доходность. Предполагается, что в результате операции будет обеспечено стимулирование экономики и снижение безработицы. См. Operation Twist: 1961 vs. 2011, STCI, 26 Sept 2011 // http://www.stcipd.com/UserFiles/File/Operation%20Twist%201961%20vs%202011.pdf

- 14. По данным ООН, в 2010 г. средние цены на продукты питания в странах «третьего мира» выросли на 25%, И.С. Берг, Первые плоды «арабской весны»: мнения экспертов, Институт Ближнего Востока // http://www.iimes.ru/rus/stat/2011/03-06-11.htm

- 15. Minutes of the Federal Open Market Committee, January 24–25, 2012, Board of Governors of the Federal Reserve System, p.12 // http://www.federalreserve.gov/newsevents/files/fomcminutes20120125.pdf

- 16. Gabi Thesing, Rainer Buergin, ECB to Lend Greater-Than-Forecast $645 Billion as Banks Line Up for Funds, Dec 21, 2011, Bloomberg // http://www.bloomberg.com/news/2011-12-21/ecb-will-lend-banks-more-than-forecast-645-billion-to-keep-credit-flowing.html

- 17. https://www.ecb.europa.eu/

- 18. http://www.federalreserve.gov/releases/Z1/Current/z1.pdf

- 19. http://www.usdebtclock.org/

- 20. Катасонов В. Кому должны США? Часть 1. Фонд стратегической культуры, 26.10.2013 // http://www.fondsk.ru/news/2013/10/26/komu-dolzhny-usa-i-23633.html

- 21. Катасонов В. Кому должны США? Часть 2. Фонд стратегической культуры, 27.10.2013 // http://www.fondsk.ru/news/2013/10/27/komu-dolzhny-usa-ii-23649.html

- 22. Катасонов В. Чем обеспечены долги Америки? Фонд стратегической культуры, 12.10.2013 // http://www.fondsk.ru/news/2013/10/12/chem-obespecheny-dolgi-ameriki-23344.html

- 23. Катасонов В. Долг Америки: верхняя и нижняя части айсберга. Фонд стратегической культуры, 10.10.2013 // http://www.fondsk.ru/news/2013/10/10/dolg-ameriki-verhnjaja-i-nizhnjaja-chasti-ajsberga-23330.html

- 24. Значительный вклад в развитие финансовой инженерии, послужившей углублению и расширению финансовой сферы, а, следовательно, и упрочнению концепции бескризисного равнонаправленного бесконечного роста мировой экономики внесли нобелевские лауреаты 1997 года — Роберт Мертон (Robert Merton) и Майрон Шоулз (Myron Scholes) – «за новый метод определения стоимости производных ценных бумаг» // http://www.nobelprize.org/nobel_prizes/economics/laureates/1997/press.html

- 25. Sterman J. Business Dynamics. Systems Thinking and Modeling for a Complex World. – Massachusetts Institute of Technology, Irwin McGraw-Hill, 2000. – 982 p.;

- 26. Steve Keen, Everyone Is Starting To Realize The Size Of Britain’s Debt Crisis, January 01, 2012, Business Insider // http://articles.businessinsider.com/2012-01-01/markets/30578367_1_debt-gdp-data-source

- 27. Миркин Я.М. Финансовый конструктивизм. – М.: Лингва-Ф, 2014. – 360 с.