37. Деконструкция мировой финансово-экономической архитектуры. Часть 4.3 Причины глобального финансово-экономического кризиса (2008 – н.в.)

Глобальный финансово-экономический кризис – не просто финансовый кризис, обнаживший большой спектр проблем западной цивилизации. Он запустил процесс глобальной регионализации, становления мультиполярного мира, а также стал опорной точкой для переформатирования и укрепления глобальной финансово-экономической западной архитектуры.

Ключевые слова. Глобальный финансово-экономический кризис (ГФЭК), финансовый пузырь, причины, деривативы, хедж-фонды, феномен денег, мышление деньгами, капитал

Глобальный финансово-экономический кризис, который полноценно начался в 2008 году – это не просто кризис экономики и финансов, это глубокий системный кризис всей западной цивилизации.

Вопреки все более распространенному мнению, особенно в западных СМИ, кризис не закончился ни в настоящее время, ни в 2009 году. Просто в 2008 – 2009 годах была его острая фаза. Ниже мы попытаемся провести деконструкцию этого непростого и значимого явления в системе сложившейся мировой финансовой архитектуры, в результате чего покажем, почему этот кризис закончится еще не скоро.

По нашему мнению наиболее целесообразным представляется разделить причины на несколько порядков, исходя из степени их фундаментальности. Начнем с тех причин, которые лежат на поверхности.

Причина первого порядка заключается в обвале финансовой пирамиды (финансовый пузырь) на ипотечном рынке США (по некоторым оценкам, кредитный объем на пике составлял порядка 20 трлн долларов), который был спровоцирован манипуляцией со ставкой рефинансирования ФРС [1]. С 2001 по 2004 годы ФРС сокращает кредитную ставку с 6,5 до 1 процента, в то время как происходит кредитный бум, в результате которого скупается недвижимость, и массово выдаются ипотечные кредиты с «плавающей» процентной ставкой (привязанной к ставке рефинансирования ФРС). Снижение учетной ставки в большей мере было обусловлено политикой Дж. Буша по сокращению налогов [2].

Здесь же можно назвать банкротство одного из крупнейших американских банков со 158-летней историей – LehmanBrothers, которому регулятор почему-то не выделил требующиеся тогда средства. Примечательно, что с начала ГФЭК, этот же регулятор предоставил другим банкам уже более 16 трлн долларов в виде помощи, не считая средств от «количественных смягчений» [3; 33, p.144]. Видимо для пирамиды был нужен «спусковой крючок».

К причинам второго порядка можно отнести, во-первых, сильное отличие мотивации и поведения наемных менеджеров от мотивации и поведения собственников: менеджеры рискуют не своими деньгами, и поэтому готовы пуститься на любые, самые опасные авантюры. Этому способствует, в свою очередь, недостаток регулирования. Им не обязательно опасаться за собственность, за репутацию, авторитет фирмы, ее будущее. И они направо и налево раздают кредиты, обеспечивают хорошие балансы. В общем, как устранить конфликт интересов собственника и менеджера – так и остается нерешенной задачей [4, с.59]. Так, в 1980 году, по оценкам «Business Week», члены исполнительного аппарата в крупных компаниях зарабатывали в 45 раз больше обычных сотрудников. Однако к 1995 году соотношение выросло до 160 раз, а к 1997 году достигло отметки в 305 раз. Исполнительные директора стремились сохранить свое благосостояние, и им это удалось – к 2000 году, несмотря на то, что реально прибыли компаний не росли, они получали в 458 раз больше рядовых сотрудников [5, с.145]. Проблема не в том, что руководители переплачивают, хотя это действительно так. Проблема в том, что им выплачивают большие премии, чтобы создать иллюзию успеха, не имеющего с действительностью ничего общего. Таким образом, система определяет действия банкиров и менеджеров. Более того, уменьшается интерес к проектам, не приносящим быстрого результата.

Во-вторых, «слепую оценочно-аналитическую политику» рейтинговых агентств, таких как A.M.Best, Standard&Poor’s, Moody’s, Fitch, American Enterprise Institute и др. [6], которые, несмотря на поступающую к ним информацию продолжали, видимо преследуя какие-то свои цели, поддерживать наивысший рейтинг надежности (ААА) основных, но системно проблемных, институтов [7]. Например, таких как Freddie Mac и Fannie Mae, которые и служили мультипликаторами ипотечных деривативов.

Причины третьего порядка также важно разделить на две части. Во-первых, это сложность и непрозрачность финансовых инструментов, которая, вместе с их колоссальным размером, приводит к отрыву финансовой сферы от производства, от реального сектора экономики. Объем финансовой сферы в период до начала глобального финансового кризиса достиг беспрецедентных размеров. Оборот биржевых деривативов (только фьючерсов и опционов), по данным Банка международных расчетов, составил 2,25 квадриллиона долларов при номинальной стоимости базовых активов, покрываемых контрактами, около 100 трлн долларов [8]. Но есть и внебиржевые деривативы. Например, тот же Банк международных расчетов дает оценку их объема по номинальной стоимости в диапазоне 550 – 700 трлн долларов [9] (размер оборота внебиржевых деривативных инструментов не фиксируется статистикой), однако в действительности их объем может в разы превышать эти показатели. И все это притом, что мировой ВВП в 2008 году был равен 61 трлн долларов (в 1999 году ВВП составлял 35 трлн долларов). Сейчас (2014) мировой ВВП оценивается в 70 трлн долларов.

Все очень логично работает – триллионы долларов обслуживают сами себя, но в какой-то момент отрыв финансов от реального сектора становится недопустимым. По разным оценкам в мире только 2-3 процента всех финансовых операций связано с материальным производством. В США, к примеру, реальный сектор экономики, который действительно что-то производит, составляет 15-18 процентов экономики. Остальное – сфера услуг, в том числе банковская система, страхование и прочее.

Кстати, в Интернете существуют так называемые долговые часы (http://www.usdebtclock.org/), которые в реальном времени наглядно показывают всю глубину проблем в американской экономике. Помимо данных, которые мы привели в части 4.2, важно отметить, что валютные и кредитные деривативы только в США оцениваются в 627 трлн долларов (2013).

Интересным представляется один из прогнозов, приводимый профессором Я.М.Миркиным, согласно которому соотношение (в среднем по миру) биржевые деривативы/ВВП к 2020 г. вырастет до 200 – 220 процентов (в 2008 г. – 95), внебиржевые деривативы/ВВП – до 1900 – 2000 процентов (в 2008 г. – 899) [10, с.321].

Получается, что базисом современного экономического мироустройства все в большей степени выступает финансовая сфера. Интересным здесь представляется ее содержание. Так, нобелевский лауреат по экономике 2008 года Пол Кругман выделяет 7 факторов [11, с.60-64], которые создают финансовые рынки, среди них: [12]

- 1. недальновидность (то есть не способность или не желание видеть последствия принимаемых решений);

- 2. человеческая жадность;

- 3. вера в то, что другие – еще глупее (имеется в виду знание или догадка об очевидных вещах, влияющих на курс, с надеждой оказаться умнее прочих и играть на этом до последнего момента);

- 4. стадное чувство (охлократия – власть толпы);

- 5. чрезмерная страсть к обобщениям (в т.ч. притягивание фактов за уши, либо некорректное сравнение и обобщение);

- 6. способность поддаваться тенденциям;

- 7. игра на чужие деньги (то есть, то, что мы показали здесь как причины второго порядка).

Интересную теорию также предлагают Роберт Шиллер и Джордж Акерлоф, указывая на иррациональное начало [13], присутствующее в любой сфере человеческой жизни. Смысл теории заключается в психологии восприятия человеком экономических процессов, из-за чего, как указывают ученые, возникает возможность образования всевозможных финансовых пузырей. Авторы подчеркивают, что причины сильного движения рынков лежат в зоне иррационального начала. Так, реальная стоимость американского фондового рынка с 1920 по 1929 г. выросла в 5 раз, после чего в 1929 – 1932 гг. вновь упала до исходного значения. С 1954 по 1973 г. этот показатель удвоился, потом рынок с 1973 по 1974 г. опустился до исходного значения. Между 1982 и 2000 г. реальная стоимость обращающихся на рынке бумаг увеличилась почти в 8 раз, после чего к 2008 г. уменьшилась вдвое [14, с.163].

Во-вторых, важно понять глубинные причины этого беспрецедентного развития финансовой сферы. В годы послевоенного бума промышленного производства, когда Соединенные Штаты достигли пика своего могущества [15], к 1970 году объем напечатанных долларов превысил их способности обеспечить эту денежную массу золотом, благодаря чему в одностороннем порядке в 1971 г. Ричард Никсон объявил о прекращении обмена долларов на золото. На Ямайской конференции (1976-1978 гг.) ввели модель, основанную на свободной конвертации валют, благодаря чему США получили право на дальнейшее неограниченное печатание валюты. Таким образом, объем напечатанных средств стал расти по экспоненте. Примечательно, что статистику по денежному агрегату М3 (фактически широкая денежная база) ФРС приводит только до марта 2006 года, после чего, со странной формулировкой «индикатор не играл никакой роли в монетарной политике на протяжении многих лет» [16] прекращает публикацию данных. Параллельно с этим так называемым процессом насыщения ликвидностью западных финансовых рынков постепенно стала разрастаться сфера производных финансовых инструментов – деривативов.

Однако, достигнув возможностей населения платить за блага цивилизации, в тех же США стал активно применяться инструмент кредитования (бум также пришелся на 70-80-е гг.), что позволило продолжить свой неуклонный рост ориентированной на потребление промышленности. Примечательно, но на эти же годы приходится и период развития маркетинга, рекламы и public relations (PR), основателем которого в США стал племянник Зигмунда Фрейда – Эдвард Бернейс [17]. Эти инструменты воздействия на население, призванные побудить людей еще больше потреблять, также внесли свой фундаментальный вклад.

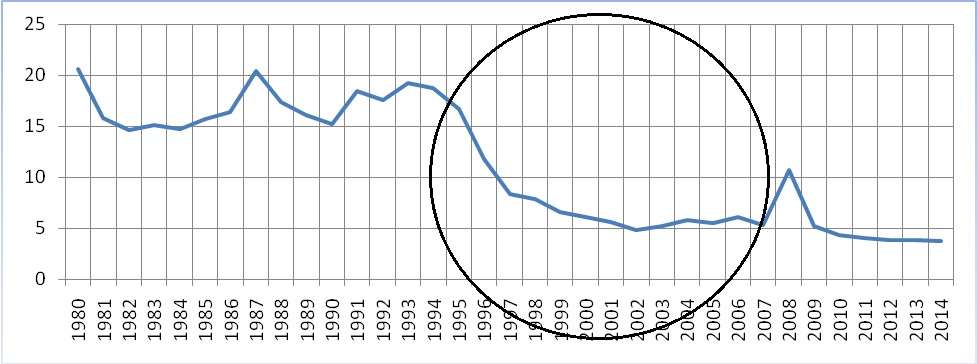

Интересным моментом является также то, что и рынок сбыта продукции и денежной массы встретил свои территориальные пределы [18]. Согласно исследованию ряда авторов, прекращение существования СССР отсрочило наступление ГФЭК. Если проанализировать статистику мировой инфляции, которую дает МВФ, то именно с 1991 года по 1999-2000 наблюдается ее существенное падение, буквально в несколько раз. Это объясняется, в том числе значительным расширением пространства для обращения долларовой массы, а также открытием огромного рынка для «спихивания» своей продукции и устаревших технологий, что дало толчок западному технологическому обновлению.

Рисунок 1. Мировая инфляция в 1980-2014 гг., все страны мира, очищено от критических значений, расчет автора по данным МВФ (www.imf.gov). В результате распада СССР произошло расширение пространства для обращения американских долларов, что равномерно распределило общемировую валютную массу по евразийскому континенту и отсрочило наступление ГФЭК.

И, наконец, причины четвертого (глубинного) порядка, которые мы разделили на 3 составляющие.

Первая (I.) – это цикличность развития, и чем больше цикл, тем сильнее его последствия (политика растягивания циклов) [19]. В годы правления Б. Клинтона было подряд 120 месяцев экономического подъема. А когда пришел Дж. Буш, вероятно, администрация пришла к выводу: а почему не 140, 150 или 200 месяцев? И дело здесь не в Клинтоне или Буше, дело в психологии людей, на которой играют банкиры через имеющиеся у них механизмы (ФРС). Когда наблюдается мощная хозяйственная активность, а финансовые спекуляции направлены только в сторону повышения, люди все больше начинают играть на бирже. Все больше людей покупают ценные бумаги, качество которых все более сомнительно. Теряется представление – что покупается, что на самом деле за этим стоит [20]. Работает так называемая вера в бесконечный рост. Здесь набирает силу синергетический закон сохранения рисков, который также справедлив для всей нынешней системы финансового капитализма, согласно которому постепенное накопление рисков системой, вне зависимости от их размера и качества, в конечном счете, рано или поздно приведет к крушению всей системы.

(II.) На это обстоятельство накладывается системная особенность работы современной банковской машины – «частичное резервирование». Частичное резервирование предполагает сохранение нетронутыми на счетах банка только небольшой части привлеченной тем или иным способом суммы депозита (как правило, соразмерной ставке рефинансирования ЦБ) [21], за счет чего кредитные организации, многократно используя полученные средства за вычетом нормы резервирования, осуществляют так называемую банковскую мультипликацию (в среднем в десятикратном размере). То есть из попадающих на банковский счет 10 денежных единиц, банковская система виртуально создает еще 100 [22]. Построенная по принципу пирамиды система рушится только при массовом изъятии из нее средств вкладчиками. Сохранение же расчетов в безналичной форме способствует удержанию «проблем с ликвидностью» в тени.

Таким образом, с наступлением ГФЭК ведущие ЦБ мира (ФРС США, ЕЦБ, Банк Англии, Банк Канады, Банк Японии и другие) стали активно проводить программы «количественного смягчения» (Quantitative Easing), вбрасывая в экономику огромные суммы денег, тем самым спасая свою виртуальную систему. По сути, не вдаваясь в сложности этого механизма, этот процесс можно считать обыкновенным созданием новых денег. Поразительно, но согласно приведенной логике, попавшие в финансовую систему триллионы ликвидности (которые, кстати, практически не дошли до реального сектора экономики) должны были многократно сами себя мультиплицировать.

В конце концов, приходим к первопричине (III.) ГФЭК – финансовой психологии человека.

Главным в осознании причин кризиса является современное понимание феномена денег и их природы. Значительную роль в его раскрытии сыграл немецкий философ О.Шпенглер. В свое книге «Закат Западного мира» он пишет: «деньги – это форма духовной энергии, представляющая собой в концентрированном виде волю к господству, политическую, социальную, техническую, умственную одаренность, страстное стремление к жизни высокого полета. Всеобщее почтение к деньгам – единственный обнадеживающий факт нашей цивилизации. Деньги и жизнь неразделимы… Деньги – это жизнь» [23, с.652].

Деньги стремятся поднять абсолютно все вещи на ноги. Мировая экономика – это сделавшаяся фактом экономика в абстрактных, полностью абстрагированных от почвы, стоимостях. Античное денежное мышление обратило, начиная со времени Ганнибала, целые города в монету, целые народности в рабов, а тем самым в деньги, движущиеся со всех концов в Рим, чтобы проявить там свое действие как власть [23, с.653-654].

Мышление деньгами порождает деньги: вот в чем тайна мировой экономики. Следствием такого мышления, такой психологии людей является постепенное расслоение сферы производственной и сферы финансовой. В свою очередь материальный труд теряет первоначальную идею необходимости, но продолжает существовать под руководством финансов.

Если бы деньги были чем-то осязаемым, их существование было бы вечным; но поскольку они являются формой мышления, они угасают, стоит им продумать экономический мир до конца, причем угасают вследствие отсутствия материи – пишет Шпенглер [23, с.680].

Слово капитал – обозначает центр этого мышления: не совокупность стоимостей, а то, что поддерживает их в движении. Таким образом, капитал (греч. – отправной пункт) как бы отделяется от личности, и, в силу внутреннего развития продолжает действовать самостоятельно, окутывая своей властью всю землю.

Интересно, как Шпенглер пишет про Россию: русский человек не борется с капиталом, нет: он его не постигает, он его не признает [23, с.669].

Силу может ниспровергнуть только другая сила, а не принцип, и перед лицом денег никакой иной силы не существует. Деньги будут преодолены и упразднены только кровью – пишет Шпенглер. Яркое, богатое образами бодрствование снова уходит вглубь, становясь на безмолвную службу существованию, как говорят об этом императорские эпохи, китайская и римская. И все это происходит благодаря власти денег [23, с.682].

По мере распространения либеральных ценностей, цивилизации, охваченные «эпидемией хремастистики» [32], будут стареть и угасать. И, наоборот, цивилизации, сохраняющие иммунитет к хрематистике, в виде традиционных ценностей, в исключительно короткие, по историческим меркам, сроки имеют возможность стать центрами тяготения капитала.

Таким образом, результатом подобного мышления становится целая денежная цивилизация (Запад), всевозможные экономические кризисы, особенно ГФЭК. Это также можно назвать религией денег [25,26], культом золотого тельца, поклонением Мамоне.

Более того, выстроенная глобальная финансовая система открывает новые горизонты. Например, происходит фундаментальная трансформация в перераспределении долгового бремени. Все началось с накопления долгов частным сектором, обслуживаемым банками. Затем для регулирования процесса были задействованы национальные центробанки. Со временем в погоне за деньгами и необходимости поддерживать частный спрос огромные долги образовались у кредитных организаций. Для их спасения государства стали забирать долги на свои балансы. Теперь ситуация еще больше усугубилась и, «спасая государства», долги переходят к крупнейшим наднациональным организациям – ФРС, МВФ и ЕЦБ. Что дальше?

Важно отметить, что, как показывает мировой опыт, более 90 процентов всех проблем для любых процессов определяются системой, а не вмешательством в нее [24]. Суть данной системы – это уже целая философия и религия денег, отношение Запада к ним. Когда деньги заменяют Бога – и это воспринимается всеми как само собой разумеющееся обстоятельство – это не может не ужасать.

Однако страшнее другое. Запад распространяет свою идеологию на весь остальной мир, считая, что мир – это Запад. То есть такое отношение к деньгам, по их мнению, должно стать нормой везде. Следовательно, пока будет сохраняться такая идеология, кризис вряд ли будет устранен.

Его определенно купируют, «зальют деньгами», как это делают сейчас, снимут внешние проявления. Глубины системы и соответственно кризиса – продолжат свое разложение. Но историческим примером Рима дело вряд ли ограничится. Просто Запад – это настоящий Левиафан, тогда как Рим по сравнению с ним – небольшой затонувший кораблик.

Некоторые замечания на полях исследования

Получается, что причины ГФЭК комплексные и сложные, но все они в своей основе носят западный дух.

Подъемы и «перегревы» экономик в определяющей степени связаны с внешним фактором – с активным приливом в страны иностранного капитала, причем в основном капитала «горячего», спекулятивного.

Говоря о финансовой системе России, то у нас преобладают «короткие» деньги, что свидетельствует о высокой спекулятивной составляющей. Деньги, пришедшие с Запада (не только в виде кредитов) носят краткосрочный характер. С наступлением ГФЭК фондовый рынок России рухнул вдвое больше, чем в других странах.

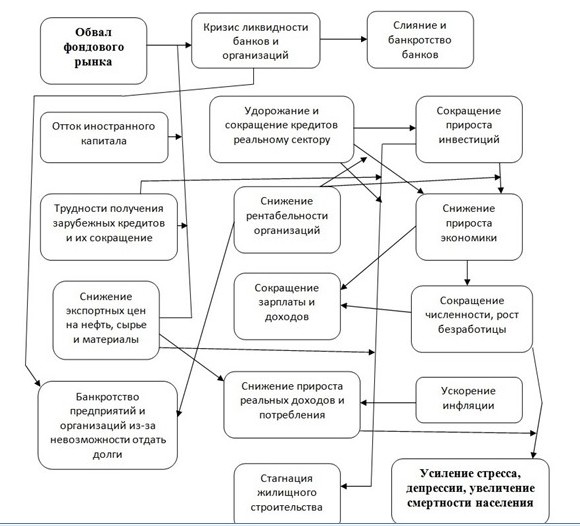

Реальная «цена» кризиса во многом связана с тем, как он повлияет на социально-экономическое развитие страны. Схематически цепочку последствий финансового обвала для населения можно представить следующим образом.

Рисунок 2. Механика экономических и социальных последствий кризиса в России [27, с.91]

В целом анализ основных параметров кризисов позволяет выявить определенные особенности их протекания. Например, кризис 1825-1826 гг. считают первым в истории международным финансовым кризисом, кризис 1847-1851 гг. – первым мировым промышленным кризисом, а кризис 1973-1974 гг. – первым нефтяным кризисом. Однако, несмотря на столь различные характеристики, у кризисов наличествует единая природа [28, с.46-47].

Всякий раз при реконструкции источников кризиса обнаруживается непомерно разросшаяся спекулятивная компонента экономики, нередко выдаваемая за инновационность. Стяжательство, поклонение деньгам, их культ – начинает претендовать на объяснительный потенциал в поиске природы кризисов.

Спекулятивная составляющая мировой экономики неразрывно связана с центральным положением доллара в современной глобальной валютно-финансовой системе. Это положение стало следствием политического и экономического доминирования США в несоциалистическом мире в годы холодной войны, которое позволило ФРС присвоить себе функцию монопольной эмиссии мировой валюты. Американский доллар приобрел этот статус в 1971 г. после одностороннего отказа США от выполнения своих международных финансовых обязательств по обмену доллара на золото по официальному курсу. Так была разрушена действовавшая после войны Бреттон-Вудская валютно-финансовая система.

С тех пор обмен перестал носить эквивалентный характер, так как обменные курсы валют потеряли объективную меру и стали складываться исключительно под влиянием соотношения спроса и предложения. При этом центральное положение доллара [29] поставило всю глобальную валютно-финансовую систему в зависимость от эмиссии этой валюты, которая осуществляется исходя из потребностей США без учета интересов других стран, что делает всю мировую систему зависимой от американской денежной политики. Таким образом, углубляющийся кризис глобальной валютно-финансовой системы является закономерным следствием действующего в США механизма денежной эмиссии [30].

Теоретически нынешняя валютно-финансовая система может существовать бесконечно долго. США, ЕС и Япония могут взаимно корректировать курсы своих национальных валют для поддержания ее в равновесном состоянии [31]. Но это возможно лишь до тех пор, пока эти страны сохраняют доминирующее положение в мировом торгово-экономическом обмене. Оно размывается опережающим ростом веса развивающихся стран (БРИКС + Аргентина), а также восстановлением постсоциалистических экономик. Последние полтора десятилетия для удержания этих стран в долларовой зависимости США применялись жесткие меры политического и военного давления. Однако это уже тема другого исследования.

Список используемых источников

- 1. Наиболее интересным представляется анализ, представленный в фильме Inside Job (2010 г.), где помимо общетеоретического исследования причин образования ипотечного пузыря, даются комментарии ключевых участников тех событий, в частности – Кристин Лагард (ныне директор-распорядитель МВФ), Доминика Стросс-Кана, Фредерика Мишкина и других.

- 2. Газета The Times назвала десять главных виновников кризиса: 1) Дик Фулд – топ-менеджер Lehman Brothers; 2) Генри Полсон – бывший министр финансов США; 3) Алан Гринспен – бывший председатель ФРС; 4) Джон Тайнер – бывший глава службы финансового надзора Великобритании; 5) Фред Гудвин – бывший глава Royal Bank of Scotland; 6) Гордон Браун – премьер-министр Великобритании; 7) Джордж Буш – бывший президент США; 8) Кэтлин Корберт – бывшая глава Standard and Poor’s; 9) Хэнк Гринберг – глава страховой группы AIG; 10) Анжело Мозио – бывший глава Country-wide.

- 3. M. Hirsh, S. Kaper What If Lehman Happened Today? National Journal, December 1, 2011 // http://www.nationaljournal.com/magazine/what-if-lehman-happened-today—20111201

- 4. Гринберг Р.С. Большой кризис: пора уходить от радикального либерализма. – Главная книга о кризисе: сборник / ред.-сост. Бузгалин А.В. – М.: Яуза: Эксмо, 2009. – с. 59

- 5. Кругман П. Великая ложь: Сбиваясь с пути на рубеже нового века. — пер. с англ. – М.: ООО «Издательство АСТ», 2004. – с. 145

- 6. В настоящее время в мире насчитывается примерно 140 рейтинговых компаний, формирующих оценку финансовой надежности страховщиков, из которых главными являются американские рейтинговые агентства Standard&Poor’s, Moody’s и Fitch. Из других, менее значительных, можно отметить такие американские агентства, как Weiss Research, Duff&Phelps Credit Rating.

- 7. Например, недооценка кредитных рисков нестандартных кредитов.

- 8. BIS Quarterly Reviews 1995 – 2012 // http://www.bis.org/statistics/index.htm

- 9. BIS Quarterly Reviews 1995 – 2012 // http://www.bis.org/statistics/derstats.htm

- 10. Миркин Я.М. Финансовое будущее России: экстремумы, бумы, системные риски – М.: GELEOS Publishing House, 2011. – с.321

- 11. Кругман П. Великая ложь: Сбиваясь с пути на рубеже нового века. — пер. с англ. – М.: ООО «Издательство АСТ», 2004. – с. 60 – 64.

- 12. Пол Кругман относит приведенные факторы в большей мере к американским финансовым рынкам. С нашей точки зрения, приведенные факторы характерны для большинства финансовых рынков мира, построенных на принципах ГЦК.

- 13. Shiller J. Robert Irrational Exuberance. – second edition, Broadway Books, New York, 2005. – 305 p.; Акерлоф, Дж. Spiritus Animalis, или Как человеческая психология управляет экономикой и почему это важно для мирового капитализма. – М.: ООО «Юнайтед Пресс», 2010. – 273 с.

- 14. Акерлоф, Дж. Spiritus Animalis, или Как человеческая психология управляет экономикой и почему это важно для мирового капитализма. – М.: ООО «Юнайтед Пресс», 2010. – с.163.

- 15. По данным И.Валлерстайна (После Либерализма: пер. с англ. / под ред. Б.Ю.Кагарлицкого. М.: Едиториал УРСС, 2003. – с.14 – 28) этот период пришелся на 1945 – 1970 гг.

- 16. «M3 does not appear to convey any additional information about economic activity that is not already embodied in M2 and has not played a role in the monetary policy process for many years» // Federal Reserve Statistical Release, Discontinuance of M3, November 10, 2005 (http://www.federalreserve.gov/releases/h6/discm3.htm)

- 17. Edward L. Bernays Propaganda, NY.: H. Liveright, 1928. – 168 p.; Edward L. Bernays Crystallizing Public Opinion, NY, 1923. – 204 p.; Edward L. Bernays Your Future In Public Relations, NY, 1961. – 158 p.

- 18. Доклад, прочитанный М.Хазиным на конференции в г. Модено (Италия), в котором в краткой форме изложены результаты работы 1997-2001 гг. по разработке теории структурного кризиса современной финансовой системы. Доклад опубликован в журнале «Профиль» № 33 от 8 сентября 2008 г., с. 46-53 (http://worldcrisis.ru/files/473153/%D2%E5%EE%F0%E8%FF_%EA%F0%E8%E7%E8%F1%E0.doc)

- 19. Различают разные периоды цикличности, например, Дж. Китчин – 2-3 года, К. Жуглар – 6-10 лет, С. Кузнец – 15-20 лет, Н. Кондратьев – 45-60 лет, Р. Камерон – 150-300 лет, Л.Н.Гумилев – 1000 лет // Пантин В.И., Лапкин В.В. Философия исторического прогнозирования: ритмы истории и перспективы мирового развития, 2006. – 448 с.; Пантин В.И. Волны и циклы социального развития, 2004. – 246 с.; Гринин Л.Е., Коротаев А.В. Циклы, кризисы, ловушки современной Мир-Системы, 2012. – 478 с.

- 20. Бернхем Т. Подлые рынки и мозг ящера: как заработать деньги, используя знания о причинах маний, паники и крахов на финансовых рынках. – М.: Эксмо, 2008. – с. 400

- 21. Согласно положениям Базеля III – размер собственных средств европейских банков не должен быть ниже 9 процентов.

- 22. Катасонов В.Ю. О проценте: ссудном, подсудном, безрассудном. Хрестоматия современных проблем “денежной цивилизации”. Кн. 1. Изд. дополн. М.: НИИ школьных технологий, 2012. 304 с.; он же О проценте: ссудном, подсудном, безрассудном. Хрестоматия современных проблем “денежной цивилизации”. Кн. 2. М.: НИИ школьных технологий, 2011. 240 с.

- 23. Шпенглер О. Закат Западного мира: очерки морфологии мировой истории. Т.2. Всемирно исторические перспективы / Пер. с нем. И.И. Маханькова. М.: Академический проект, 2009.

- 24. Адлер Ю., Шпер В. Кризис сквозь призму глубинных знаний, “Менеджмент качества”, №1, 2010 г. // http://grebennikon.ru/article.php?article_id=gu55&srch

- 25. Катасонов В. Капитализм. История и идеология «денежной цивилизации». – М.: Институт русской цивилизации, 2013. – 1072 с.;

- 26. Катасонов В. Религия денег. Духовно-религиозные основы капитализма. – М.: Кислород, 2013. – 408 с.;

- 27. Аганбегян А. Кризис: беда и шанс для России. – М.: АСТ: Астрель, 2009.;

- 28. Якунин В.И., Сулакшин С.С., Аверкова Н.А. и др. Политическое измерение мировых финансовых кризисов. Феноменология, теория, устранение. – М.: Научный эксперт, 2012. – 632 с.;

- 29. В одном из номеров Current Issues, выпускаемого Федеральным банком Нью-Йорка, экономист банка Линда С. Голдберг приводит такие данные. На конец марта 2009 года бумажных долларов в мире обращалось на сумму более 890 миллиардов. Из них за пределами США находится 65%, или около 580 млрд. долл. Три четверти всех 100 долларовых купюр, 55% всех 50 долларовых купюр и 60% банкнот достоинством 20 долларов обращалось за границей. Причем наибольшая часть оборота приходится на Россию, бывшие республики СССР и страны Латинской Америки;

- 30. Обеспеченность долларовой массы, 2/3 которой выпущено в обращение в целях финансирования государственного долга США, составляет, по разным оценкам, не более 4%. // Глазьев С.Ю. Кризис глобальной финансовой системы: что делать России? // Главная книга о кризисе: сборник / ред.-сост. Бузгалин А.В. – М.: Яуза: Эксмо, 2009;

- 31. Глазьев С.Ю. Кризис глобальной финансовой системы: что делать России? // Главная книга о кризисе: сборник / ред.-сост. Бузгалин А.В. – М.: Яуза: Эксмо, 2009;

- 32. Преумножение богатства, или по Аристотелю – хрематистика. Экономика, в переводе с греческого, означает ведение домашнего хозяйства. Аристотель противопоставил понятию «экономика», как естественной хозяйственной деятельности, удовлетворяющей потребности человека, заботу об умножении денежного богатства, которую он назвал хремастистикой.

- 33. Аудиторская проверка ФРС – Federal Reserve System – Opportunities Exist to Strengthen Policies and Processes for Managing Emergency Assistance – Report to Congressional Addressees, GAO-11-969, July 2011.

Центр мир-системных исследований