Баланс ФРС (сентябрь 2018)

То, что пару лет назад казалось невозможным происходит теперь. ФРС сокращает свой баланс и повышает ставки. Раньше считалось, что это может обрушить фондовые рынки и похоронить заживо долговой рынок, имеющий крайне высокую чувствительность к приращению процентных ставок. Ничего этого не происходит.

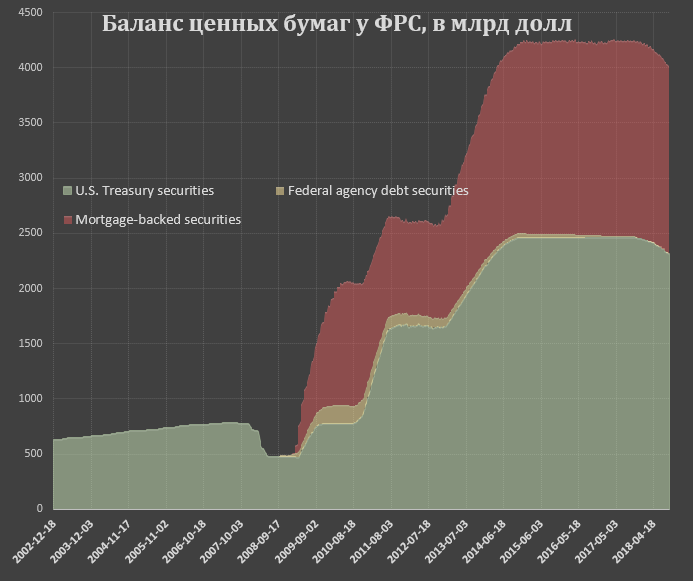

С начала 4 квартала 2017 (почти год назад) ФРС инициировала процедуру последовательно сжатия баланса. 4 квартал 2017 по 10 млрд в месяц в среднем (6 млрд трежерис и 4 млрд ипотечные бумаги), 1 квартал 2018 уже 20 млрд в месяц (12 и 8 млрд соответственно), 2 квартал 2018 стало 30 млрд (18 и 12 млрд), в настоящий момент дошло до 40 млрд (24 и 16). В 4 квартале 2018 ожидается 50 млрд (30 и 20 млрд).

|

|

Текущий баланс ценный бумаг у ФРС составляет 4 трлн долларов, из которых трежерис 2.3 трлн и 1.7 трлн ипотечные бумаги.

В реальности сокращение баланса за все время следования новой программы составило 240 млрд на начало сентября, что ниже утвержденного графика, где к октябрю 2018 должны были слить ровно 300 млрд.

Нет четких ориентировок сколько времени будут реализовывать в рынок по 50 млрд в месяц. Формально, ФРС никто и ничто не связывает в оперативной регулировке, как сроков, так и интенсивности. В зависимости от ситуации, сумма сокращения баланса может быть снижена или, что маловероятно, увеличена, как и сроки, которые пока четко незарегламентированы. Ожидается, что по новым лимитам может быть сброшено по меньшей мере пол триллиона долларов.

Но даже так, потенциальное сокращение в 800 млрд к 2020 году будет лишь 20% от всех эпизодов QE, отсюда следует, что эта инициатива носит скорее символический, репутационный характер, а не макроэкономический или финансовый. Задачей ФРС в данном случае является нормализация денежно-кредитной политики и придание институциональным субъектам уверенности в собственной самостоятельности. Иначе говоря, создание ментальной конструкции, убеждения, что финансовые рынки и экономика могут двигаться самостоятельно без искусственных костылей ФРС, которые были основой устойчивости рынков 5-10 лет назад. С другой стороны, уход со сцены ФРС может снизить репутационный ущерб в условиях коллапса финансовых рынков, исключив обвинения в поддержке пузырения активов.

Во всяком случае, тайминг ужесточения денежно-кредитной политики был выбран очень удачно, а сама процедура идет успешно. Это было сделано в условиях, когда способность к генерированию денежного потока субъектами экономики достаточно высока, что может сгладить эффект ужесточения. Продолжение роста финансовых рынков свидетельствует о нейтральности к балансу ФРС, что кстати, коренным образом расходится с парадигмой 2008-2013, когда основными участниками рынков со стороны покупателей были первичные дилеры, представляющие интересы ФРС. В дополнение к этому, процедура ужесточения была синхронизирована с смягчением денежно-кредитной политики ЕЦБ и продолжением вакханалии в Японии. В этом смысле можно считать, что им повезло, выбрали удачный момент. ФРС, как бы в роли стартера для экономики. Как запустили самоподдерживающий механизм генерирования денежного потока, так сошли со сцены.

Помимо сокращения баланса, ФРС активно повышает ставки. Первое повышение было в декабре 2015, за 7 итераций дошли до 2%. Рынок ставит на повышение до целевого диапазона 2-2.25% с вероятностью в 97% уже 26 сентября 2018. В начале 2019 ставка может вырасти до 2.5%, к концу 2019 планируется 2.75 или даже 3% По историческим меркам, даже такие ставки не являются высокими, т.к. во второй половине 90-х экономика успешно функционировала со ставками выше 4.5% и в 2005-2007 ставки были выше 4%

Возможно главным успехом ФРС является то, что им удается удерживать ставки по длинному концу кривой доходности долгового рынка. Ставки по 10 летним бумагам, хотя и находятся на 5-летних максимумах (странно, если было бы иначе), но ощутимо ниже, чем в фазу кризиса 2008-2011, когда по 10 летним трежерис ставки достигали 4% против текущих 2.85-3% при том, что денежный рынок котировался тогда около нуля. Учитывая, что дюрация госдолга США выросла за 10 лет, то удержание ставок по долгосрочным бумагам позволило фактически избежать роста стоимости обслуживания долга.

Несмотря на ожидания рынка роста ставок еще на 1% до 2020 года, все же считаю, что последней итерацией повышения будет диапазон 2.25-2.5%, т.к. это верхняя граница предельной способности удержания ставок долгового рынка в приемлемых рамках.

В целом, достаточно неплохо стартовали, думал, что процесс переваривания ужесточения ФРС будет более болезненным и «рваным», но по сути даже никто не заметил.