О пузыре финсектора США

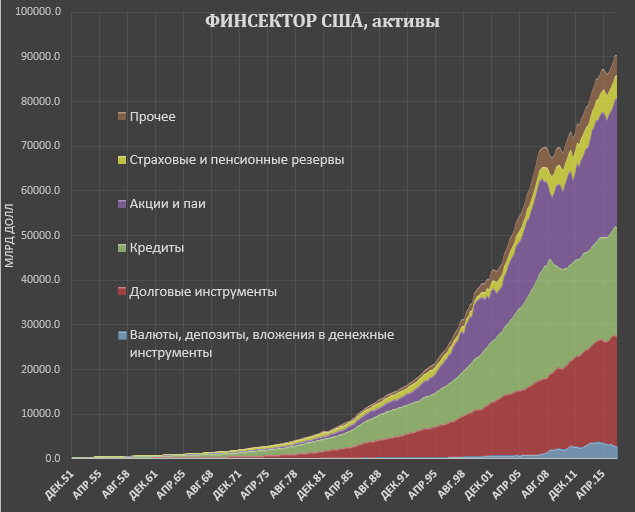

Активы финансового сектора США достигли невероятных 90 трлн долл. С 4 квартала 2010 года активы выросли на 20 трлн! А за всю историю существования финансового сектора США, начиная с конца 19 века, рыночная оценка стоимости активов сокращалась всего два раза – это начало 30-х годов 20 века и 2008-2009.

Текущее годовое приращение стоимости финансовых активов – около 4%. Это в три раза меньше, чем в момент финансового коллапса 2008 и примерно в 2.3 раза меньше, чем историческая средняя за последние пол века в номинальном выражении. Однако с учетом инфляции усредненные темпы прироста за последние 3 года где-то в 1.5 раза ниже полувековой средней.

|

|

Но в целом рост финансовых активов на данный момент заметно опережает инфляцию. Был момент, когда за 3 года активы вообще не выросли (с 4 квартала 2007 по 4 квартал 2010) – последний раз нечто похожее случалось только в 30-е года, но там активы в номинале падали.

По, казалось бы, совпадению, но точка перелома произошла в 4 квартале 2010 в момент запуска второй фазы QE от ФРС. Но это не совпадение, а вполне расчетливый сценарий. Первый раунд QE в 2009 был необходим для перезагрузки системы и легализации спасения бангстеров через государственные механизмы, а банкротство Lehman Brothers было спланированным и, если так можно сказать – инсценированным.

Критическое положение Lehman Brothers в 2008 неоспоримо, однако оно ничем не отличалось от критического положения других бангстеров, особенно Citi, Bank of America. Цена вопроса на тот момент была около 15 млрд, чтобы закрыть кассовые разрывы Lehman. Их не дали, чтобы через несколько месяцев влить в 100 раз больше. Любой инсайдер на Wall St знал и понимал, что коллапс Lehman был спланированным и управляемым с согласием руководства инвестбанка под гарантии иммунитета от уголовного преследования.

Через программы TARP, чуть ранее до этого TAF, TSLF, PDCF, TSLF, CPFF, а потом через QE удалось ребутнуть систему и стабилизировать от деградации, исключив полный коллапс. Подробнее о них я писал здесь и здесь. Когда многие токсичные активы были взяты на баланс государства, а ФедРезерв взял на себя обязательства по закрытию кассовых разрывов, то рынок ипотечных структурированных бумаг, прочих деривативов, долговых и фондовых активов был к 2010 стабилизирован.

Почему грохнули Lehman, а не Citi или Bank of America – очевидно. Последние были чрезвычайно сильно завязаны на реальный сектор экономики и могли спровоцировать неконтролируемый демонтаж всей архитектуры мирового порядка. Но почему не другой инвестбанк, типа Morgan Stanley или Goldman Sachs? Видимо, финансовая олигархия, завязанная на Lehman, была менее предпочтительна в пищевой цепи и иерархии, приближенных к ФРС. В любом случае, банкротство должно было быть громким, чтобы через Конгресс и в головах общественности провести спасительные процедуры для бангстеров, но в тоже время не критичным для реальной экономики.

QE 2009 был нужен для стабилизации неконтролируемой деградации мирового финансового сектора, а QE 2 ноября 2010 был призван обеспечить, как раллирование «искусственное приращение стоимости» залоговой базы для многих предбанкротных кредиторов, так и общее повышение стоимости всех финансовых активов, прежде всего фондовых. QE3 от 2012 во основном служил поддерживающим механизмом в рамках финансирования госдолга (попросту говоря, монетизации госдолга) и созданию «новой нормальности» через отключение обратных связей на рынке и переводу финансовой инфраструктуры на закрытую, централизованную парадигму управления, когда стандартные принципы ценообразования отброшены в сторону договорного принципа.

И это сработало!ФРС и связанные с ними первичными дилеры в 2010-2013 задали тренд, выступили катализатором, чтобы запустить впоследствии естественные, самоподдерживающие механизмы поддержания роста активов. После 2013 рост рынка обеспечивался в основном за счет как бы принудительных инвестиций различных директивных структур – пенсионные и взаимные фонды. Были созданы такие условия, при которых сверх низкие ставки на денежные и долговые инструменты выталкивали инвестиции в фондовые активы в условиях отсутствия точек приложения капитала, в дополнение к этому рынок поддерживали сами корпорации через рекордные байбеки и дивиденды. Все это замыкалось на СМИ и создание медийного фона исключительного спокойствия и благоденствия, чтобы актуализировать частные инвестиции. Их актуализировать, правда, не удалось, да это и не требовалось в конечном итоге.

Рынок удается держать на низких объемах через договоренности с крупнейшими участниками торгов и фиктивное поддержание искусственного спокойствия с помощью СМИ.

В любом случае, все QE после 2009 были нужны не для мифической «инфляции, решения проблем с занятостью и поддержания экономики», а для создания самоподдерживающего механизма роста финансовых активов.

По формальным признакам, это удалось. С момента запуска QE2 финансовые активы выросли на 20 трлн!

|

|

После 2014 года парадигма ФРС изменилась. От агрессивной поддержки перешли к снятию рынка с допинга и умеренному ужесточению денежно-кредитной политики для охлаждения буйных и нормализации обратных связей с попыткой «научить» систему существовать в новой нормальности без костылей.

Из этих 20 трлн ровно половина принадлежит на акции, т.е. на рыночную оценку приращения, это не реальный рост (с 3 квартала 2010 по конец 2016). Примерно 6.2 трлн на долговые бумаги и 2.5 трлн на кредиты реальному сектору экономики.

|

|

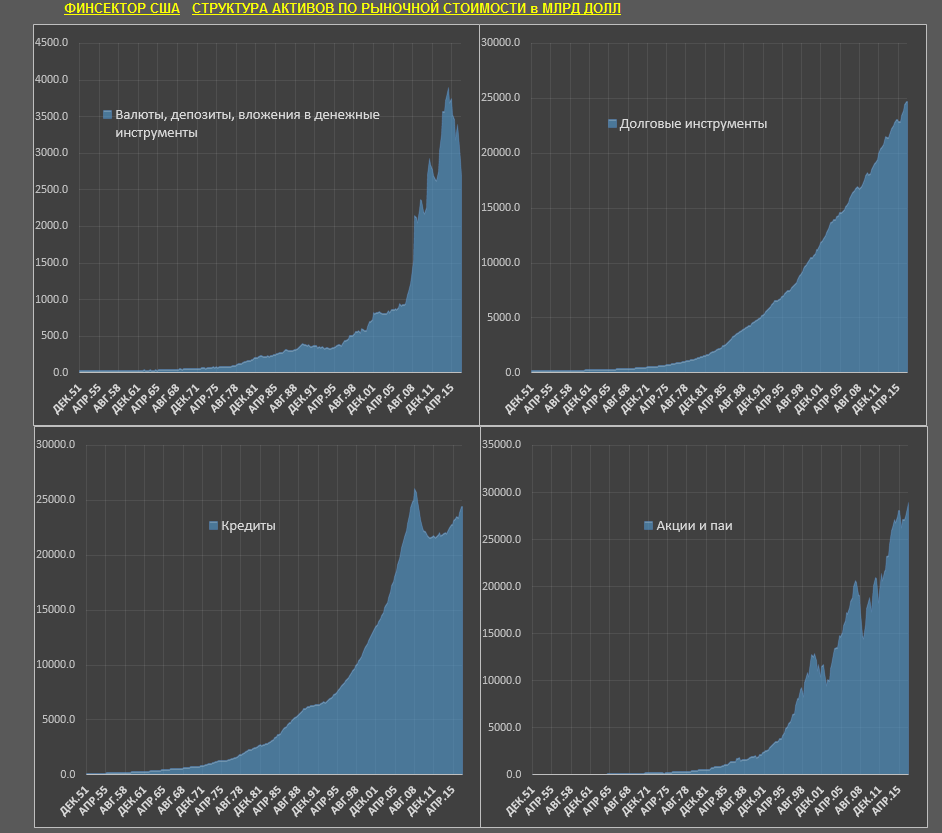

На графиках видно, насколько существенным был коллапс кредитов в 2009. Кредитное сжатие было самым мощным с 30-х годов, но с 2014 пошли в рост…

Рост валюты и депозитов в 2008-2012 обусловлен исключительно действиями ФРС – это дефакто депозиты дилеров и банков на счетах ФРС, которые были в свою очередь получены и трансформированы через QE. За последние 2 года денежные активы снизились с почти 4 трлн до 2.6 трлн.

Рыночная оценка на балансе акций в кризис просела более, чем на 6 трлн, но с тех пор прибавила едва ли не 15 трлн!

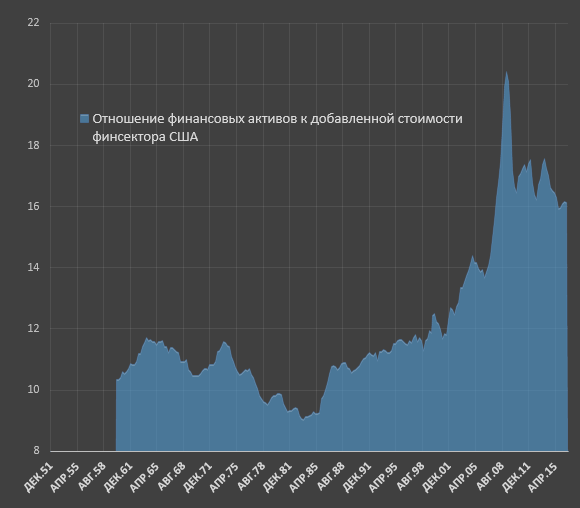

На 2016 год финансовые активы в 16 раз превышают добавленную стоимость, которую генерирует финансовый сектор.

|

|

С 1950-х по 1995 норма была около 11, до кредитного безумия 2004-2008 было 14, в момент коллапса рынка в 2008 поднялись до 20.5. В целом сейчас тренд нисходящий, однако, как минимум на 15% выше сбалансированного уровня, т.е величина пузыря активов где-то 12 трлн долл.

Под финсектором подразуемвается (ФРС, коммерческие банки, брокеры, дилеры, инвестфонды, инвестбанки, взаимные и денежные фонды, ABS, MBS структуры, страховые и пенсионные фонды). Финансовые активы не учитывают деривативы.