18. Деконструкция мировой финансово-экономической архитектуры. Часть 2.4 Хедж-фонды

Хедж-фонды – самые сильные и эффективные участники международных финансов и финансовых рынков. Они нацелены исключительно на извлечение прибыли любой ценой и всеми возможными современными способами. При этом, действуя сообща, они способны «обвалить» курс валюты, стоимость акций крупной компании и даже дестабилизировать финансы небольшого государства.

В основе того, к чему пришел экономический мир, лежит психология денег и политика создания виртуальных ценностей, наращивания фиктивного капитала финансовыми институтами, которые создают механизм несправедливого перераспределения в свою пользу реально созданных в экономике ценностей, а также за счет “надувания пузырей” приводят к экономическим кризисам. Ключевая роль в рассматриваемой нами глобальной системе отводится хедж-фондам.

Детальное определение хедж-фонда мы представим далее в работе. Сейчас отметим только главный с нашей точки зрения факт, что хедж-фонды являются ключевыми, сосредотачивающими все новейшие элементы финансовой мысли (принципы работы, инструменты, технологии, знания) институтами международных финансов. Поняв их суть и суть их работы, можно лучше понять функционирование всей мировой финансовой системы.

Современный хедж-фонд представляет собой совершенно иное образование, нежели это было в 1949 году, когда появился самый первый хедж-фонд. Высокая скорость изменения событий, ускорение развития финансовых технологий оказывают самое непосредственное влияние на эволюцию не только структуры, но и качества поведения, стратегии и разнообразия используемых хедж-фондами инструментов. Одним из совершенно новых и не похожих на предыдущие экономические потрясения стал [1], начавшийся на рубеже 2007-2008 годов глобальный финансово-экономический кризис (ГФЭК), который кардинальным образом изменит не только характер работы финансовых рынков, но и динамику развития индустрии хедж-фондов.

Возникновение института хедж-фондов свидетельствует о переходе финансового мироустройства в качественно новый регистр, связанный с концентрацией на извлечении прибыли. Именно 1949 год и стал точкой перехода в изменении человеческого мышления в сторону отказа от стратегии равнонаправленного роста, так как с появлением первого хедж-фонда, произошел синтез “длинных” и “коротких” [2,3] продаж, при одновременном активном использовании заемных средств (левереджа).

Хедж-фонды появились в США после Второй мировой войны. Первый хедж-фонд, функционирующий и в настоящее время, основал Альфред Уинслоу Джонс (1900 – 1989), редактор журнала “Fortune”. В 1949 году, Джонс публикует программную статью [4], где расписывает новейшие на тот момент веяния фондового рынка: использование графиков, технических коэффициентов и фондовых индексов при принятии инвестиционных решений. За два месяца до публикации Джонс основал инвестиционное партнерство, в организации которого четко прослеживаются основные черты современных хедж-фондов. Собственный капитал партнерства составил 100 000 долларов, из которых 40 000 долларов пришлось на личные средства Джонса.

Регистрация компании в виде общества с неограниченной ответственностью (general partnership) позволила обойти требования акта «Об инвестиционных компаниях» от 1940 г. [5], ограничивающего кредитование под залог ценных бумаг, открытие “коротких” позиций и предельно допустимую долю вложений в один инструмент, а также запрещающего вложения в ценные бумаги, эмитированные другими инвестиционными компаниями [6]. В то же время подобная юридическая структура существенно лимитировала число потенциальных инвесторов: до 1996 г. максимальное число участников такого инвестиционного партнерства было ограничено 99 членами. В настоящее время максимальное число участников инвестиционного партнерства, не подпадающего под регулирование Комиссии США по ценным бумагам и биржам, составляет 500 лиц [7,8].

Джонс впервые сформулировал и реализовал нейтральную к рынку инвестиционную стратегию, в рамках которой “длинные” позиции по недооцененным бумагам частично финансируются за счет “коротких” позиций по переоцененным инструментам. Хеджированные позиции финансировались с использованием заемного капитала, чтобы извлекать дополнительную прибыль на собственный капитал. Другой инновацией Джонса стало использование стимулирующей системы вознаграждения, в рамках которой управляющий фонда получал долю ежегодной прибыли. Первоначально вознаграждение управляющего составляло 20 процентов дохода фонда независимо от величины этого дохода, без какой-либо комиссии за управление (рассчитываемой обычно как доля от величины активов в управлении). В следующем десятилетии у Джонса появился ряд последователей.

В 1952 году Джонс перерегистрировал свой фонд как партнерство с ограниченной ответственностью: с одной стороны, эта правовая форма позволила привлечь к управлению средствами нескольких независимых портфельных менеджеров, а с другой – заставила приподнять завесу секретности над инвестиционной стратегией основателя фонда. В середине 1950-х гг. на рынке появились и другие инвестиционные компании, использующие стимулирующую систему вознаграждения управляющих и торговлю с “коротких” позиций, но не обязательно следующие нейтральной к рынку стратегии Джонса.

Понятие “хедж-фонд” впервые было использовано для описания компании Джонса в статье К.Лумис [9], также увидевшей свет в журнале “Fortune”. На момент публикации фонд Джонса практически не знал убытков и устойчиво опережал фондовые индексы даже с учетом вознаграждения управляющих. Публикация имела широкий резонанс, и уже к концу 1960-х гг. в США насчитывалось более 100 компаний, позиционировавшихся как хедж-фонды.

Стабильный рост фондового рынка во второй половине 1960-х гг. привел к постепенному отказу от хеджирования коротких позиций, поэтому фондовые кризисы 1969-1970 и 1973-1974 гг. нанесли сильный удар по буквально “накачанным” заемными средствами и инвестировавшим в узкий спектр высокорискованных активов хедж-фондам [10]. По данным компании “GAMCO Investors”, в 1984 г. на американском фондовом рынке насчитывалось лишь 68 хедж-фондов.

Стремительное развитие рынка производных финансовых инструментов, глобализация финансовых рынков в 1980-1990-х гг. способствовали экспоненциальному росту индустрии хедж-фондов [11], возникновению широкого спектра новых инвестиционных стратегий. Управляющие крупнейших фондов, такие как Джордж Сорос (Quantum Fund) и Джулиан Робертсон (Tiger Fund и Jaguar Fund), завоевали в массовом сознании место, ранее никогда не достававшееся представителям финансовой сферы. В 1990-х гг. число хедж-фондов выросло более чем в 5 раз, на начало кризисного 2008 года оно колебалось вокруг отметки в 11 тыс. фондов.

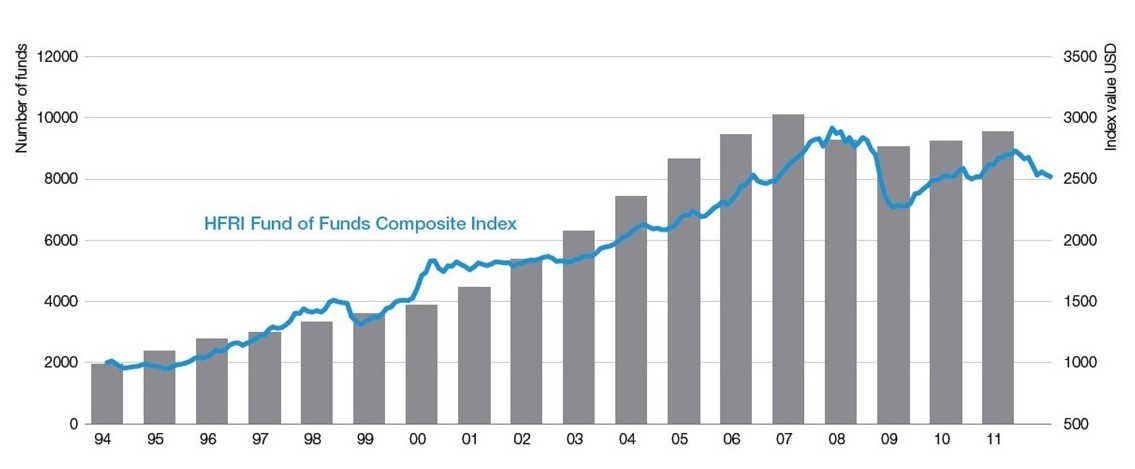

Совокупные активы мировой индустрии хедж-фондов в 2013 г. вплотную приблизились к предкризисному уровню 2008 г. в 2,973 трлн долларов [12] и превысили 2,5 трлн долларов [13]. Общемировое количество фондов в начале 2013 г. превысило докризисные 10 000 и составило 12 000.

Рисунок 1. Размеры индустрии хедж-фондов. Шкала слева – количество фондов, справа – индекс в долларовом эквиваленте, млрд.

Важной фундаментальной особенностью построения мировой финансово-экономической архитектуры (а также регионального разделения понимания работы хедж-фондов) является ее разделение на так называемую финансовую (или денежную) цивилизацию (англосаксы – США и Великобритания) и прочие большие экономические пространства. Здесь в оборот необходимо вести такую категорию как цивилизация [14,15].

В качестве базовой модели регионального разделения мы возьмем 12 больших пространств, к которым относятся: Североамериканское большое пространство (Канада, США, Великобритания, Австралия), Большое пространство центральной Америки (Мексика, Куба), Южноамериканское большое пространство (страны Южной Америки), Европа, Арабо-исламское большое пространство, Африка, Российско-Евразийское большое пространство, Центрально-исламское большое пространство, Индия, Китай, Япония и Тихоокеанское большое пространство [16].

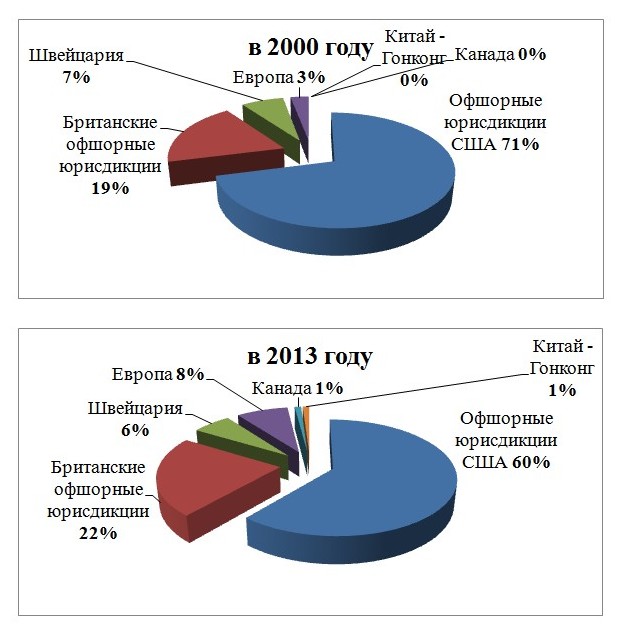

Именно цивилизационный подход позволяет более четко увидеть зоны концентрации финансовых услуг. Ключевым пространством сосредоточения активов хедж-фондов (75-80 процентов) является Североамериканское большое пространство. Примечательно, но именно на эти фонды, в том числе была возложена ответственность за глобальный финансово-экономический кризис. В результате, по решению сформированной в США комиссии по расследованию причин кризиса в июле 2010 г. был принят закон Додда-Франка, в котором, помимо всего прочего, прописаны ограничительные меры и для фондов. Однако положения закона совершенно не ограничивают деятельность хедж-фондов, зарегистрированных в американских офшорных юрисдикциях [17], тогда как 80 процентов всех американских фондов действуют с территории Каймановых островов [18].

Рисунок 2. Изменение географического расположения хедж-фондов в 2000 и 2013 гг.

Европейская индустрия хедж-фондов накануне кризиса в конце 2007 г. достигла 464 млрд долл. Количество хедж-фондов за 7 лет выросло в 6 раз и составило 3000. Однако благодаря острой фазе кризиса к марту 2009 г. европейская доля сократилась до 293 млрд долларов (уровень 2005 г.).

Выделение хедж-фондов среди прочих инвестиционных институтов

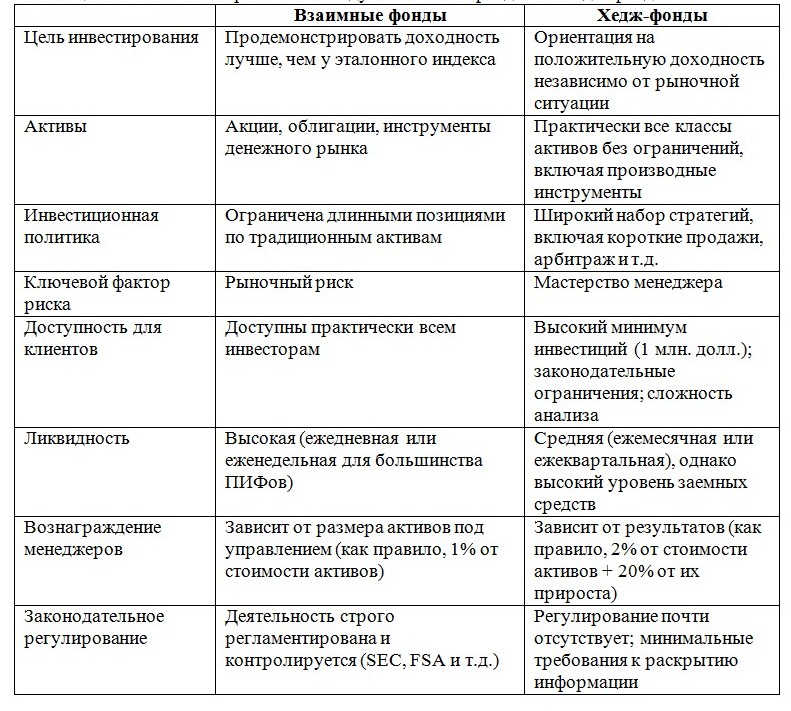

Однако чтобы понять “секрет успеха” хедж-фондов необходимо определить их основное отличие от прочих инвестиционных институтов, таких как банк (инвестиционный банк), инвестиционный фонд (англ. mutual fund) и российских – паевого инвестиционного фонда (ПИФ) и общего фонда банковского управления (ОФБУ). Это также поможет нам сформулировать сбалансированное с учетом современных реалий (кризисные условия) определение хедж-фонда [19,20,21].

Одной из самых древних инвестиционных форм является банк. Согласно классическому определению, банк (фр. banque, нем. bank от ит. banco – стол, лавка, на которых меняла раскладывал монеты) – это финансовое предприятие, которое сосредотачивает временно свободные денежные средства (вклады), представляет их во временное пользование в виде кредитов (займов, ссуд), посредничает во взаимных платежах и расчетах между предприятиями, учреждениями или отдельными лицами, регулирует денежное обращение в стране, включая выпуск (эмиссию) новых денег [22, с.77]. Здесь нас интересуют, прежде всего, коммерческие банки – чаще всего негосударственные банки, которые выполняют широкий круг банковских операций, обслуживают преимущественно предприятия, фирмы, организации, учреждения и оказывают банковские услуги населению. В числе их основных функций – прием депозитов (вкладов) и предоставление кредитов, ведение счетов, осуществление безналичных платежей, выплата денег по вкладам, покупка и продажа ценных бумаг, валюты, оказание услуг.

Однако нас будут интересовать инвестиционные банки, специфика деятельности которых ближе всего к хедж-фондам.

Банк инвестиционный (англ. Investment bank) – финансовое учреждение, специализирующееся на операциях с долгосрочными капиталовложениями, преимущественно в сфере создания новых основных фондов, дельных инвестиционных проектов [22, с.77-78]. Инвестиционный банк организует для крупных компаний и правительств привлечение капитала на мировых финансовых рынках, а также оказывает консультационные услуги при покупке и продаже бизнеса, брокерские услуги, являясь ведущим посредником при торговле акциями и облигациями, производными финансовыми инструментами, валютами и сырьевыми товарами.

Основное отличие банка от фонда состоит в том, что банки являются ключевыми элементами финансовой системы страны, помимо осуществления широкого спектра денежных операций, они ответственны еще и за эмиссию денег (банковский мультипликатор). Тогда как фондом (от фр. fond – основание) может быть 1) запас, накопление, капитал; 2) денежные или материальные средства, предназначенные для определенных целей, имеющие определенные назначения; 3) не имеющие членства некоммерческие организации, учрежденные гражданами и (или) юридическими лицами на основе добровольных имущественных взносов, преследующие социальные, благотворительные, культурные, образовательные или иные общественно полезные цели; 4) форма инвестиционной компании [22, с.1347]. Здесь нас интересует преимущественно инвестиционный фонд.

Фонд инвестиционный – компания, организация, вкладывающая денежный, инвестиционный капитал в ценные бумаги (преимущественно в акции) других компаний. Обычно создается в виде открытого акционерного общества. Критерием отнесения к подобным фондам является деятельность, заключающаяся в привлечении средств за счет эмиссии собственных акций, инвестирования собственных средств в ценные бумаги других эмитентов, торговли ценными бумагами. Наиболее популярные организационные типы таких фондов: акционерные, трастовые, контрактные инвестиционные фонды. Они являются аналогом паевых инвестиционных фондов в России [22, с.1350].

Паевой инвестиционный фонд (ПИФ) – имущественный комплекс, созданный за счет вкладов инвесторов, а также приращенного имущества, управляемый по договору с инвесторами управляющей компанией инвестиционного фонда. Российские ПИФы – аналог взаимных фондов (mutual funds), которые существуют за рубежом [23]. Учет имущества ПИФа и прав инвесторов осуществляет специализированный депозитарий (банк или другая коммерческая организация, имеющая лицензию на осуществление этого вида деятельности). ПИФ не является юридическим лицом. Управляющей компанией ПИФа может быть только коммерческая организация, имеющая лицензию на право осуществления деятельности по доверительному управлению имуществом паевых инвестиционных фондов. Управляющая компания инвестиционного фонда устанавливает правила фонда, осуществляет эмиссию инвестиционных паев, доверительное управление фондом, инвестирует его имущество в ценные бумаги, недвижимость, банковские депозиты и другое имущество. Управляющая компания не может выдавать кредиты и обязана инвестировать строго в соответствии с инвестиционной декларацией.

Согласно российскому законодательству [24] существует два типа ПИФов – открытый и интервальный. В настоящее время все действующие в России ПИФы являются открытыми, что дает право инвесторам продать свои паи в любой день. Продажа паев интервального фонда возможна через определенные в проспекте эмиссии сроки, но не реже одного раза в год. В отличие от банка или инвестиционного фонда инвестор не обязан вкладывать деньги на определенный договором промежуток времени. Инвестировав в ПИФ, он имеет возможность купить или продать пай каждый день. Управляющая компания ПИФ получает только фиксированное вознаграждение, а весь доход распределяется среди инвесторов. В открытом ПИФе инвестор может получить свои деньги обратно в любой день.

Наиболее приближенным по правовому статусу к хедж-фондам среди российских институтов финансового посредничества являются общие фонды банковского управления (ОФБУ), которые имеют более широкие возможности по инвестированию средств частных инвесторов, чем ПИФы. ОФБУ – имущественный комплекс, состоящий из имущества, передаваемого в доверительное управление разными лицами и объединяемого на правах общей собственности, а также приобретаемого доверительным управляющим при осуществлении доверительного управления. Имуществом ОФБУ управляет банк. Главное отличие от ПИФов – возможность вести более агрессивную финансовую стратегию, однако они не используют спекулятивные стратегии. Результаты работы ОФБУ фактически не отличаются от доходностей ПИФов и зависят от мастерства управляющих, а не от используемого набора инструментов. Ограничения в инвестициях ОФБУ касаются лишь недвижимости; в ценные бумаги одного эмитента не должно быть инвестировано более 15 процентов активов.

Однако на сегодняшний день самой универсальной формой инвестиционной деятельности, включающей в себя преимущества всех приведенных выше участников финансовой жизни, а также ведущими участниками, которые в том числе формируют конъюнктуру мировой экономики, являются хедж-фонды.

Характеристики хедж-фондов. Отличия хедж-фондов от взаимных фондов/ПИФов

Итак, чтобы прийти к определению того, что такое хедж-фонды и чем они отличаются от всех остальных финансовых инвестиционных институтов, выделим их главные характеристики. К их числу относится:

– возможность использования любых (в рамках закона) стратегий по извлечению прибыли;

– недоступность широкому кругу инвесторов (элитарность);

– непубличный (теневой) характер деятельности, высокая степень закрытости информации об используемых стратегиях и объектах инвестирования;

– регистрация в офшорной зоне при управлении из финансового центра;

– слабая подверженность государственному регулированию;

– широкое использование финансовых рычагов (левереджа) и деривативов;

– широкое использование сложных математических моделей и систем автоматической торговли (например, дискретной автоматической торговли).

Чтобы показать преимущество этих и других характеристик, проведем сравнительный анализ ключевых отличий хедж-фондов от наиболее распространенной на Западе формы коллективного инвестирования – взаимных фондов (mutual funds), являющихся аналогом российских ПИФов. В отличие от взаимных фондов хедж-фондам свойственны следующие характеристики:

- гибкая инвестиционная политика;

- активное привлечение заемных средств, а также рынка деривативов;

- отсутствие эталона (benchmark) и ориентация на абсолютный показатель доходности;

- отсутствие законодательных обязательств по раскрытию информации;

- ограниченная клиентская база;

- зависимость вознаграждения менеджеров от результатов [25].

Гибкая инвестиционная политика

Хедж-фонды активно используют инструменты, практически недоступные взаимным фондам, которые в основном инвестируют в традиционные активы – акции и облигации. В отличие от взаимных фондов хедж-фонды могут покупать все, что продается, включая сырьевые товары, валюты, недвижимость и даже волатильность рынка. Хедж-фонды пытаются извлекать выгоду из несовершенства рынка, причем не только национального, но и мирового.

Основным отличием является то, что хедж-фонды могут не только покупать, но и продавать переоцененные активы, открывая “короткую” позицию. В случае падения цен на активы хедж-фонды активно извлекают из них прибыль, в то время как менеджер взаимного фонда может лишь ограничить свои убытки, уменьшая вес падающих активов в портфеле до нуля. Способность извлекать прибыль как на растущем, так и на падающем рынке также особенно востребована в последние несколько кризисных лет.

Активное привлечение заемных средств, а также рынка деривативов

В отличие от взаимных фондов у хедж-фондов зачастую нет ограничений на привлечение заемного капитала, что позволяет им значительно увеличивать доходность в прибыльный период, но при этом повышает размер потенциальных убытков. В то же время долговое финансирование не обязательно делает хедж-фонды более рискованными, чем взаимные фонды. К примеру, большинство современных рыночно-нейтральных стратегий, менеджеры которых используют заимствования, являются менее рискованными, чем просто длинные позиции по рынку акций.

Отсутствие эталона и ориентация на абсолютный показатель доходности

Показатели взаимных фондов практически всегда оцениваются в сравнении с каким-либо эталонным индексом (например, S&P 500). Основная задача менеджера взаимного фонда – превзойти результаты своего эталона. В то же время большинство хедж-фондов нацелены на достижение абсолютного уровня доходности [26].

Отсутствие законодательных обязательств по раскрытию информации

В противовес взаимным фондам для хедж-фондов в США до недавнего времени не требовалась регистрация в Комиссии по ценным бумагам и биржам (SEC) [27]. Важно отметить, что большинство хедж-фондов создается в офшорных зонах (70 – 80 процентов), где требования по раскрытию информации минимальны. Это, несомненно, удобно для менеджеров, поскольку упрощает процесс регистрации и позволяет сохранить стратегию в тайне от конкурентов. В то же время это означает, что инвесторы должны внимательно изучать хедж-фонды, прежде чем принимать решение об инвестициях.

Ограниченная клиентская база

В большинстве стран инвестиции в хедж-фонды доступны в основном лишь ограниченному кругу так называемых “квалифицированных” инвесторов. Особенно строгими правилами отличаются США, где инвестировать в хедж-фонды могут лишь те, чей годовой доход за последние два года превышал 200 тыс. долларов, а чистый капитал составляет не менее 1,5 млн долларов [28]. Таким образом, государство пытается защитить мелких инвесторов от крупных убытков, предполагая, что они не могут в полной мере оценить связанные с хедж-фондами риски – как в силу низкой прозрачности хедж-фондов, так и из-за сложности используемых ими стратегий.

Многие критикуют такой подход. Если на вашем банковском счете лежит полтора миллиона долларов, это еще не означает, что вы эксперт в области финансов. Впрочем, хедж-фонды имеют право самостоятельно ограничивать свою клиентскую базу – минимальный размер вложений у них нередко составляет 1 млн долларов (в РФ – в некоторых фондах 500 тыс. долларов).

Зависимость вознаграждения менеджеров от результатов

Вознаграждение менеджеров взаимных фондов зависит не столько от результатов, сколько от объема привлеченных активов. В отличие от них менеджеры хедж-фондов получают еще и “поощрительные премии” – правда, нередко только в том случае, если доходность их фонда превышает определенный уровень (например, текущая ставка LIBOR плюс два-три процентных пункта). Эти премии рассчитываются как доля прибыли и обычно составляют около 20 процентов от заработанных средств.

Менеджеры хедж-фондов получают процент от прибыли потому, что затрачивают значительно больше усилий на достижение положительной доходности в любых рыночных условиях, чем менеджеры взаимных фондов, чьи показатели зачастую просто колеблются вместе с результатами того или иного индекса. Таким образом, даже более низкое вознаграждение менеджеров взаимных фондов не всегда оказывается оправданным. Вместо того чтобы платить им 1 процент от стоимости активов, инвестору зачастую выгоднее купить индексные акции, которые за весьма скромное вознаграждение (часто в пределах от 0,15% до 0,5% в год) позволят ему добиться лучших результатов.

Кроме того, менеджеры хедж-фондов:

– используют гораздо более широкий набор инструментов (деривативы и их комбинации). Это требует весьма хорошей финансовой и математической подготовки – требования, избыточные для большинства традиционных менеджеров;

– зачастую производят операции одновременно на нескольких географических и финансовых рынках, что требует гораздо более широких познаний, чем работа менеджеров взаимных фондов, как правило, ограниченных одним-двумя рынками традиционных инструментов;

– часто обладают уникальным опытом в той или иной области (например, работа с валютами, опционами, фьючерсами на сырьевые товары, недвижимость), который дает им реальные конкурентные преимущества на сравнительно мало изученных рынках (рынки динамично развивающихся стран). Менеджеры взаимных фондов, как правило, такими преимуществами не обладают, поскольку все смотрят на одни и те же мониторы и не имеют доступа (легально) к информации об акциях, которая не была бы доступна их конкурентам.

Определение хедж-фонда

В настоящее время все еще отсутствует общепризнанное (международное) определение хедж-фонда закрепленное в нормативных документах или отраслевых стандартах, однако, Россия – единственная страна в мире, где термин хедж-фонд закреплен юридически с 2008 года. С точки зрения российского законодательства, хедж-фонды представляют собой одну из категорий обычных паевых инвестиционных фондов (ПИФов). От фондов акций и фондов смешанных инвестиций они имеют лишь несущественные отличия в регулировании, а значит, российский хедж-фонд – это пока только маркетинговая оболочка, а не эффективная структура управления, существующая за рубежом.

На сегодняшний день существует множество различных авторских определений хедж-фондов. Однако практически все они не учитывают обстоятельств глобального финансово-экономического кризиса, внесшего определенные коррективы в стратегию, тактику и особенности регулирования деятельности фондов. Исходя из всего набора известных характеристик и особенностей этого финансового института, мы можем сформулировать соответствующее современным реалиям собственное определение.

На сегодняшний день хедж-фонд на Западе – это настоящая идеология, совокупность ведущих инвестиционных признаков. Целью создания хедж-фондов является объединение частного капитала для инвестирования в публично торгуемые ценные бумаги и производные финансовые инструменты с использованием спекулятивных инвестиционных стратегий и значительного объема кредитных ресурсов.

Итак, согласно существующим определениям, хедж-фонд (англ. hedge fund), это:

1) (суть) активный инвестиционный фонд, ориентированный на получение абсолютной доходности всевозможными способами;

2) (ретроспективное определение) частный инвестиционный фонд, недоступный широкому кругу лиц и управляемый профессиональным инвестиционным управляющим [29];

3) частное инвестиционное партнерство, зарегистрированное, как правило, в офшорных зонах и вследствие этого пользующееся режимом льготного налогообложения и низкой степенью государственного регулирования [22, с.1375-1376];

4) закрытый, слабо регулируемый и профессионально управляемый инвестиционный пул, целью которого является снижение риска и получение прибыли при любых рыночных условиях;

Наиболее толковое определение можно найти в диссертации Предченко В.Н., согласно которому хедж-фонд – это

5) частный непубличный не подверженный специальному регулированию инвестиционный фонд (пул денежных средств ограниченного числа частных лиц и/или группы квалифицированных инвесторов), управление которым осуществляется профессиональным инвестиционным управляющим, являющимся одним из основных инвесторов и свободным в выборе инвестиционных стратегий применительно к любым финансовым инструментам на любых сегментах национального и/или международного финансовых рынков, в том числе с использованием заемных средств, с целью получения максимально возможной абсолютной положительной доходности [30].

Однако в настоящее время, под давлением финансовой нестабильности и вызванным ею повышенным вниманием со стороны мирового сообщества к необходимости регулирования деятельности хедж-фондов, их дефиниция может быть скорректирована.

Учитывая огромное количество всевозможных инвестиционных стратегий, деятельность хедж-фондов затрагивает многие формы и способы вложения денег. Высокий профессионализм управляющих (которые должны разбираться не только в сверхсложных хитросплетениях мировой экономики, но и знать мельчайшие детали функционирования местных финансовых рынков), широкое использование левереджа, а также применение специальных математических моделей (алгоритмический трейдинг) позволяют говорить о главной особенности хедж-фондов. Так, анализ исторической ретроспективы показывает, что хедж-фонды, одинаково эффективно как во время кризиса, так и во время всеобщего подъема, показывают результаты, значительно превышающие показатели других инвестиционных институтов, таких как фонды частных инвестиций, инвестбанки, пенсионные фонды, ПИФы и проч.

Немаловажным фактом здесь выступает то, что ГФЭК (включая кризис в еврозоне) сделал более явным разделение мирового экономического сообщества на несколько цивилизационных групп:

I. “Финансовая цивилизация” – англосаксы (Великобритания, США). Их сторону также занимает Япония, Канада, Австралия и др. союзники (в совокупности – более 80 процентов финансовых рынков);

II. Ядро Европы – Германия, в меньшей степени Франция (сторонники умеренного регулирования финансов);

III. Остальной динамично развивающийся мир, осторожно относящийся к доминированию финансовой сферы – преимущественно группа стран БРИКС.

Таким образом, под влиянием пока вялотекущих споров и незначительных регулирующих мер (например, решение перевести внебиржевую сферу деривативов на фондовые площадки [31], а также заставить хедж-фонды предоставлять сведения о своей деятельности) форма хедж-фондов будет претерпевать изменения. При этом они активно подстраиваются под новые реалии, и это у них превосходно получается. Так, с учетом вышеизложенного, сформулируем обновленное определение хедж-фондов.

С нашей точки зрения, хедж-фонд – это гибкий динамично развивающийся (в глобальном масштабе) частный инвестиционный фонд (пул денежных средств, активов повышенной ликвидности частных лиц и/или группы квалифицированных инвесторов), под управлением высокопрофессионального инвестиционного менеджера (команды менеджеров при учете гибкой системы вознаграждений – процента от доходности), свободного применять любую из имеющихся на сегодняшний день (в рамках действующего местного и международного законодательства) инвестиционных стратегий (затрагивающих особенности мировой экономики (global macro) и несовершенство либо совершенство местных финансовых рынков), предполагающую использование любых финансовых инструментов, включая деривативы и современные математические модели, на любых сегментах национального и/или международного финансовых рынков (принцип широкой географии), с широким использованием заемных средств (левереджа); также обладающий теневым (недоступным посторонним наблюдателям, включая регулирующие государственные органы) характером деятельности, что предполагает регистрацию преимущественно в офшорных юрисдикциях, но управление из финансовых центров, а также способность приспосабливаться к рестриктивным мерам; способный, совместно с группой таких же фондов (при предварительном согласовании действий) формировать направления движения рынков (отдельных активов, особенно сырьевых товаров), играть на высокой волатильности (в условиях ГФЭК и кризиса в еврозоне – коллективная “игра на понижение”), а также “входить” в управление предварительно выбранной компании, – все это с целью получения максимально возможной абсолютной положительной доходности.

Ключевая особенность хедж-фондов – теневой принцип деятельности.

Понятие хедж-фонд в России определяется “Положением о составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов”, которое было утверждено Приказом ФСФР от 28 декабря 2010 г. № 10-79/пз-н (более ранняя редакция – Приказ ФСФР от 20 мая 2008 г. № 08-19/пз-н). Согласно Положению, хедж-фонды являются одной из категорий акционерных инвестиционных фондов и паевых инвестиционных фондов.

Основные стратегии хедж-фондов

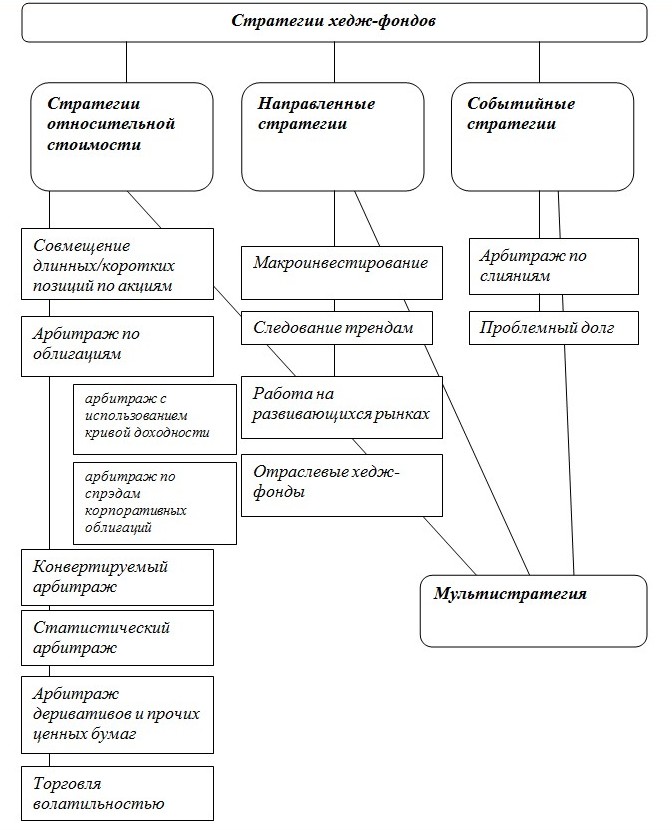

Отдельный интерес представляют применяемые хедж-фондами стратегии по извлечению прибыли. Схематично они представлены на рисунке 3.

В рамках данной работы мы не будет подробно останавливаться на каждой стратегии. Для подробного изучения вопроса в библиографический список вынесен ряд отдельных публикаций, содержащих сведения по данной теме [44,45,46,47,48].

Рисунок 3. Основные стратегии хедж-фондов

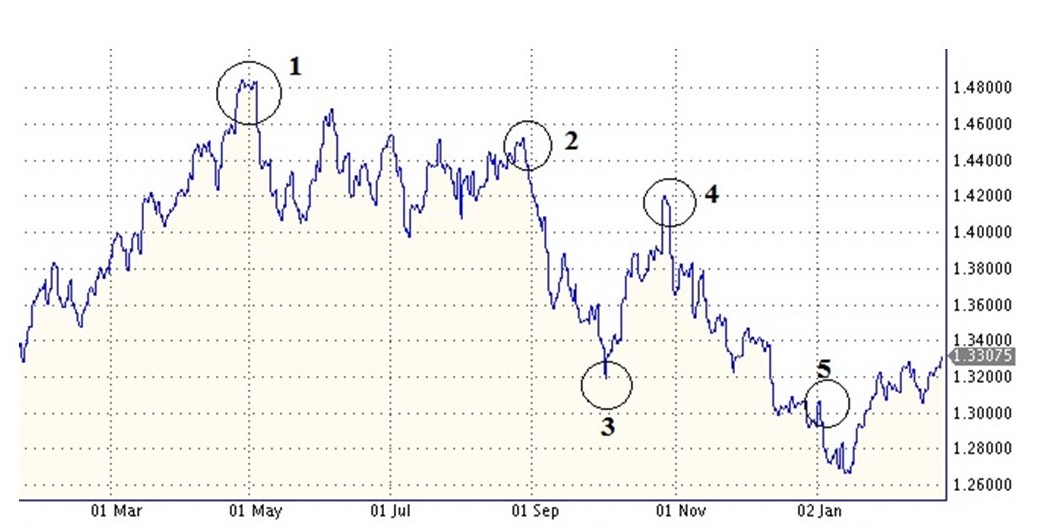

Однако разберем, пожалуй, основную стратегию хедж-фондов – анализ глобальных рынков или макроэкономическое прогнозирование (Global Macro). Например, его сегмент – валютный рынок, а именно колебания пары евро – доллар.

Рисунок 4. Пара евро – доллар за период с января 2011 по конец февраля 2012 гг.

1. 5 мая 2011 г. Президент ЕЦБ Ж.Трише вопреки ожиданиям не обещает повышения ставки рефинансирования, однако упоминает о рисках роста цен. Инфляция выходит из запланированных пределов в 2 процента и составляет 2,8 процента.

2. 1 сентября 2011 г. Негативные сообщения из парламента Греции, что контролировать госдолг страны становится все сложнее из-за рецессии, а ситуация с госдолгом выходит из под контроля. Исходя из этого возрастают риски для европейских банков – держателей греческих облигаций (оценка греческих бондов на балансах происходит с дисконтом в 21 процент, сами бумаги торгуются за 40 – 50 процентов от номинала). Опасения в связи с вероятной реструктуризацией долга.

3. 5 октября 2011 г. МВФ призывает ЕЦБ к принятию дополнительных мер поддержки европейской экономики и банковского сектора, снижению ставки рефинансирования. Фонд также понижает прогнозы по экономике еврозоны. Рост евро в связи с ожиданиями программ стимулирования.

4. 31 октября 2011 г. Премьер-министр Греции Г.Папандреу неожиданно объявляет о референдуме для одобрения пакета помощи ЕС и МВФ.

5. 13 января 2012 г. Рейтинговое агентство Standard and Poor’s объявляет о снижении рейтингов ряда европейских стран, включая Францию.

Хедж-фонды, использующие стратегию Global Macro, способны предугадать изменение цен на те или иные товары, активы, валюты и проч. Тем не менее, статистика показывает, что многие хедж-фонды все равно не в состоянии правильно спрогнозировать движения рынка, в связи с чем несут ощутимые потери. Например, индустрия фондов хедж-фондов за время ГФЭК сократилась на 20 процентов – со своего пика в 800 млрд долларов в 2007 г., до нынешних 640 млрд долларов по состоянию на 2012 год [32].

Особенности работы хедж-фондов в период экономической нестабильности. Угроза финансовому равновесию от их деятельности, массовые спекулятивные атаки

Спекуляции хедж-фондов в период экономической нестабильности могут значительно «расшатать» финансовый рынок. Важной особенностью здесь является высокий профессионализм и согласованность действий участников.

В связи с этим представляется целесообразным разграничить угрозы от деятельности хедж-фондов на следующие системообразующие элементы:

– влияние действий спекулянтов на процесс ценообразования (вопрос очень сложный, дискуссионный, требующий проведения масштабного эмпирического анализа);

– влияние спекулянтов на кратковременное движение цен на активы. В абсолютном выражении в настоящее время нигде не фиксируется [33];

– коллективное инвестирование / закрытие позиций (“стадный инстинкт”), когда наблюдается повышенная повторяемость аналогичных действий фондов. Например, рост цен на нефть из-за беспорядков в странах Севера Африки и Ближнего Востока (т.н. арабская весна 2011 г.) побудил хедж-фонды открывать “длинные” позиции на этот сырьевой ресурс [34]. Помимо нефти хедж-фонды также увеличили свои “длинные” позиции по золоту (по состоянию на 2011-2012 гг.);

– массовые спекулятивные атаки (либо индивидуальные спекулятивные атаки крупных игроков, владельцев группы хедж-фондов). Здесь можно выделить две составляющие – экономическую, когда целью является получение денег и политическую, когда целью выступает нанесение ущерба статусу или экономическому состоянию объекта воздействия.

Рассмотрим эти и другие особенности поведения хедж-фондов подробнее.

К примеру, говоря о коллективном инвестировании или закрытии позиций, важным вопросом является анализ того, что заставляет крупных игроков забирать деньги с рынков. Если происходит серьезное изменение на рынке, то участники могут знать источник этого движения, а именно:

– структуру покупок или продаж (длинные / короткие операции). Например, какой процент от общего объема покупок за день было обеспечено покрытием “коротких” продаж? Был ли это short squeeze [35] или заход на рынок крупных игроков;

– тип конкретного покупателя / продавца. Мелкие, средние или крупные спекулянты, хедж-фонды, государство, дилеры и так далее. Например, акции IBM росли в течение 2011 года, притом, что компания не отличается достойными финансовыми показателями. И только недавно стало известно, что весь год акции IBM скупал У. Баффетт. Разумеется, дилеры прекрасно знали об этом еще в момент начала покупок. Если же рост обеспечивается покупками спекулянтов, то это не рост, а спекулятивное надувание пузыря и разворот может произойти в любой момент;

– доступ к инсайдерской информации от правительства, центральных банков, различных фондов и банков. Например, говоря о своп линии 5-ти ЦБ мира, предоставленной ими ЕЦБ и странам еврозоны в ноябре 2011 года, все без исключения дилеры знали об открытии своп линий еще в середине ноября и поэтому “выкупали рынок” на падении (прогнозируя его последующий рост);

– размещение крупных заказов на покупку или продажу. В отсутствие факторов, способных оказать влияние на движение цены актива, наблюдается кратковременное (от нескольких дней или недель) падение акции, только из-за того, что крупному фонду потребовалось избавиться от собственного пакета этих акций. Для участников торгов доступа к этим данным нет, но те инсайдеры, которые в курсе будут действовать в направлении этого ордера, тем самым усиливая падение цены акций;

– дилеры всегда в курсе по объему и доступу ликвидности в системе, т.к. именно они эту ликвидность контролируют. Они в курсе проблем не когда эти проблемы возникают, а заранее [36]. Главное, что они могут в режиме реального времени отслеживать денежный рынок и движения денежных потоков (можно предугадывать направление движения рынка). Дилеры также точно знают расположение всех стоп-ордеров (можно спрогнозировать потенциал ценового импульса). Они также знают объем депозитов и активов на брокерских счетах (то есть имеют представление о том, сколько нужно направить денег, чтобы изменить S&P на 1 процент). У них есть целый программный комплекс с использованием нейронных сетей, который на основе исторических данных, опыта и текущего уровня ликвидности прогнозирует потенциал движения рынка в ту или иную сторону.

Прежде чем рассмотреть массовые спекулятивные атаки, обратимся к тому, что такое обыкновенные спекулятивные атаки.

Спекулятивная атака – массированные неожиданные действия спекулянтов на валютном рынке, направленные на обвал курса национальной валюты, на основе коротких продаж с тем, чтобы получить прибыль от игры на понижение. Проводится в отношении переоцененных валют, прежде всего прикрепленных к какой-либо твердой конвертируемой валюте, завышенный курс которых искусственно поддерживается центральным банком (при условии открытого счета капиталов, свободного входа в страну и выхода из нее горячих денег). Серии коротких продаж валюты по снижающимся курсам и параллельные операции спекулянтов с валютными деривативами, ведущие к тому же эффекту, могут привести к валютному кризису, перерастающий в фондовый, финансовый и т.д.

Причинами интереса финансовых акторов выступает их олигополистический характер, а главное – базовый интерес к спекулятивным краткосрочным вложениям (здесь в очередной раз актуализируется все более закрепляющийся мировой тренд на сокращение срока инвестирования в те или иные активы). Таким образом, проявляется возможность воздействовать на ценовую динамику и объемы финансового рынка, разогревая его, фиксируя прибыль при игре на повышение, после чего активно играя на понижение, получая прибыль от шоков, связанных с краткосрочным падением стоимости финансовых активов на местном рынке.

“Короткие” позиции по национальной валюте могут достигать 3 – 7 процентов ВВП. Значительная часть таких позиций находится у хедж-фондов, использующих стратегию глобального макроинвестирования (global macro) и работающих с высоким кредитным рычагом.

Доминирование подобных инвесторов создает потенциал прямого воздействия на динамику небольших формирующихся рынков, включая Россию, а главное – использования в своих целях инструментов манипулирования рынком и спекулятивных атак. Печально, но с ростом финансовой глубины экономики, российская финансовая система будет накапливать значительные размеры системного риска – спекулятивные атаки.

Спекулятивные атаки происходят не только в экономиках с дефицитным бюджетом и платежным балансов при переоцененной национальной валюте и закрепленном валютном курсе, но и в экономиках, в которых фундаментальные факторы являются сильными [37].

Если рассматривать более экзотический и опасный вид угроз от деятельности хедж-фондов, а именно массовые спекулятивные атаки, подразумевающие проведение одинаковых действий (в том числе по предварительной договоренности) большим количеством участников. Скоординированные участники финансового рынка решаются на их проведение, будучи уверенными, что другие портфельные управляющие атакуют страну, а также полагая, что местная валюта подвергнется значительной девальвации.

При первом приближении можно выделить спекулятивные атаки двух типов:

– спекулятивная игра на понижение – изменение курса одной валюты по отношению к другой, например, евро против доллара или национальных валют стран Восточной и Центральной Европы против евро;

– спекулятивные атаки с целью заработать на дефолте страны, в нашем случае стран зоны евро (группа стран PIIGS). Спекулянты рассчитывают на ряд кризисных сценариев: страна объявляет дефолт, переживает политический кризис; экономический шок заставит страну резко обесценить свою валюту, тем самым повысить доходы от экспорта. Вместе с тем страна продолжает пользоваться всеми преимуществами европейского рынка, так как процедур по исключению государства из ЕС не существует.

В ряде источников зафиксировано, что в течение пиков европейского кризиса, в частности ситуации вокруг Греции (весна-лето 2010 года, вторая половина 2011 – начало 2012 гг.) [38], группа хедж-фондов Дж. Сороса и американского банка Goldman Sachs активно использовала деривативы для усиления рычага при открытии “коротких” позиций против наиболее проблемных греческих облигаций и евро, рассчитывая на их дальнейшее падение.

Если проводить анализ динамики изменений валютной пары доллар-евро в контексте влияния на ситуацию в еврозоне группы хедж-фондов, то каждое усиление финансовой нестабильности в еврозоне, связанное с нагнетанием паники вокруг выплаты задолженностей “проблемными” странами еврозоны, сопровождалось падением курса евро по отношению к доллару.

Рисунок 5. Весна 2010, конец 2011 – начало 2012 гг.

Нагнетание нервозности СМИ, рейтинговыми агентствами, банками и спекулянтами, включая хедж-фонды, наглядно давало свой результат. Необходимо отметить, что агрессивная деятельность хедж-фондов, использующих огромные рычаги [39], в случае неудачи может повлечь за собой банкротство, вызывающее большую волатильность на финансовом рынке [40].

Таким образом, можно зафиксировать не только доминанту человеческой иррациональности в процессе принятия решений, но и высокую значимость психологии участников финансовых операций, чем активно пользуются хедж-фонды. Примечательно, но этот тезис наглядно иллюстрирует тот факт, что, с наступлением ГФЭК, очагом которого выступили США, мировые инвесторы, диверсифицируя риски, прежде всего, стали переводить свои накопления в долларовые активы, особенно “высоконадежные” казначейские облигации США [41].

Помимо всего прочего, одной из важнейших особенностей деятельности хедж-фондов является их способность брать под контроль целые корпорации (входить в состав директоров с целью последующей выгодной реализации активов компании). Данный аспект является особенно существенным в контексте расширения деятельности хедж-фондов в России [46].

Примеры участия хедж-фондов в организации массовых спекулятивных атак (Австралия, Гонконг, Малайзия)

Приведем некоторые примеры участия хедж-фондов в организации кризисных явлений путем проведения коллективных спекулятивных атак.

Австралия – 1998 г.: атака на валютном рынке [42]

Кризисное состояние валютной сферы возникло в условиях, когда фундаментальные факторы в Австралии были позитивны (устойчивый экономический рост, низкая инфляция, профицитный бюджет, сильный финансовый сектор при дефицитном платежном балансе, связанной с сокращением экспорта на азиатские рынки и падением цен на экспортируемые товары). Медленное ослабление австралийского доллара в 1997 г. сопровождалось занятием крупными хедж-фондами, работающими с высоким левериджем, объемных коротких позиций, что в мае – июне 1998 г. инициировало активную игру на понижение австралийского доллара на рынках спот и валютных деривативов (по сообщениям участников рынка, с распространением слухов о предстоящей спекулятивной атаке и активными действиями на понижение), с нарастающим вовлечением в игру на понижение других участников рынка и накоплением крупных позиций в периоды низкой ликвидности рынка.

В результате летом 1998 г. курс австралийского доллара достиг исторических минимумов. Объем коротких позиций хедж-фондов (global macro) превышал более 2 процентов ВВП Австралии.

Гонконг – 1997 – 1998 гг.: двойная игра на валютном рынке и рынке акций, обострение кризиса офшорным трейдингом [43]

Давление на финансовые рынки Гонконга оказывалось в октябре 1997 – 1998 г. (в условиях фундаментально сильной экономики, с банковским сектором, в котором капиталы, взвешенные по уровню риска, достигали 20 процентов, притом, что цены на активы были чрезмерно завышены, демонстрировались признаки рецессии, национальная валюта имела, по мнению ряда участников рынка, завышенный курс).

Власти Гонконга были уверены, что группа спекулянтов манипулирует валютным рынком и рынком акций. По мнению участников рынка, “короткие” позиции хедж-фондов (global macro) и других глобальных институтов, действующих с высоким левериджем, достигали в своих пиках 6 процентов ВВП Гонконга. Использовались агрессивные стратегии, направленные на то, чтобы обеспечить необходимые ценовые движения рынка, инициировались крупные продажи вне торговых часов на малоликвидных офшорных рынках, в электронных брокерских системах выставлялись котировки на гонконгский доллар ниже уровня, который должен поддерживаться интервенциями монетарных властей. Распространялись слухи в периоды офшорной торговли вечерами в пятницы, что девальвация гонконгского доллара произойдет в выходные дни. По предположению ряда участников рынка делались попытки “двойной игры” – на валютном рынке и рынке акций / рынке фьючерсов на акции (установление “коротких” позиций на рынке акций сопровождалось понижательным давлением на валютном рынке, чтобы заставить монетарные власти поднять уровень процента и таким образом оказать дополнительное понижательное давление на рынок акций). До момента интервенции монетарных властей четыре крупных хедж-фонда занимали 40 процентов суммарной позиции на рынке фьючерсов на акции, а ряд институтов, работающих с высоким левериджем, занимал параллельно “короткие” позиции на рынке акций и на валютном рынке.

Понижательное давление, оказываемое местными финансовыми институтами, не было значительным (то есть основная спекулятивная активность на понижение осуществлялась со стороны международных игроков).

Малайзия – 1997 – 1998 гг.: атака на внутреннем валютном рынке, обострение кризиса трейдингом на иностранных рынках

Понижательное давление на валютный рынок (малазийский ринггит) оказывалось с мая 1997 г. по середину августа 1998 г.

Макроэкономическая ситуация: низкий внешний долг, высокий бюджетный профицит, экономический рост (до момента возникновения турбулентности).

Крупные глобальные институты, действующие с высоким левериджем, заняли объемные “короткие” позиции, играя на понижение; местные финансовые институты под влиянием слухов об игре на понижение со стороны нерезидентов осуществляли хеджирование своих валютных обязательств, принимая также “короткие” позиции по ринггиту; значительное понижательное давление оказывалось через заграничные рынки (депозиты в ринггитах в Сингапуре). По предположению ряда участников рынка в Сингапуре, понижательное давление постепенно прекратилось с середины августа 1998 г. след за закрытием позиций крупнейшими глобальными институтами и разрешением финансового кризиса в России.

Библиография

- 1. Reinhart M., Rogoff S., This Time is Different – Eight Centuries of Financial Folly – Princeton University Press and Oxford, 2009 – 460 p.

- 2. Длинная покупка или длинная позиция, также «игра на повышение» (англ. long buying) – приобретение ценных бумаг или валюты в расчете на увеличение их стоимости. Использующих такую стратегию игроков называют «быками».

- 3. Короткая продажа, шорт, короткая позиция, «игра на понижение» (англ. short selling) – продажа ценных бумаг, товаров или валюты, которыми торговец на момент продажи не владеет. Такая операция возможна, если условия контракта предусматривают его исполнение (поставку) через некоторое время или при маржинальной торговле, когда разрешено продавать взятый у брокера в кредит товар с предполагаемой последующей покупкой аналогичного товара и возврата кредита в натуральном (товарном) виде. Торговец надеется, что цена упадет и он сможет дешевле выкупить ранее проданный товар. Этот механизм обеспечивает возможность получать прибыль при снижении цен. Продажа без покрытия является одним из видов спекуляций. Наиболее часто она проводится на условиях маржинальной торговли, которые позволяют заключать торговые сделки на суммы, в несколько раз больше реального капитала торговца. Торговцев, заключающих продажи без покрытия (играющих на понижение цены), называют «медведями».

- 4. Alfred Winslow Jones , «Fashions in Forecasting», March 1949

- 5. The Investment Company Act of 1940 // http://www.sec.gov/about/laws/ica40.pdf

- 6. http://en.wikipedia.org/wiki/Investment_Company_Act_of_1940

- 7. SEC may ease private stock rules, By Julianne Pepitone, staff reporter April 8, 2011: 3:48 PM ET. CNN Money, http://money.cnn.com/2011/04/08/technology/SEC_shareholder_limit/index.htm

- 8. How Many Investors Is Too Many? Sarah Johnson — CFO.com, US May 17, 2011 // http://www.cfo.com/article.cfm/14574955/?f=rsspage

- 9. Loomis C. The Jones Nobody Keeps Up with // Fortune. 1966. April

- 10. Киндлбергер Ч., Алибер Р. Мировые финансовые кризисы. Мании, паники и крахи. – СПб: Питер, 2010.

- 11. Дас, Сатьяжит Трейдеры, Пушки и Деньги: известные и неизвестные в сверкающей мире деривативов / Сатьяжит Дас. – М.: Волтерс Клувер, 2008.

- 12. Enke David, Total Hedge Fund Assets Approach $3 trillion, August 19, 2008 // http://seekingalpha.com/article/91642-total-hedge-fund-assets-approach-3-trillion

- 13. Madison Marriage, Total hedge fund assets could grow to $2.5 trillion in 2011, Hedge Funds Review, 20 Jan 2011,

www.hedgefundsreview.com/hedge-funds-review/news/1938356/total-hedge-fund-assets-grow-usd25-trillion-2011 - 14. Дугин А.Г. Теория многополярного мира. – М.: Евразийское движение, 2012. – 532 с.;

- 15. Хантингтон С. Столкновение цивилизаций, АСТ, 2007 – 576 с.;

- 16. Дугин А.Г. Геополитика. – М.: Академический Проект; Гаудеамус, 2011. – с. 461 – 466

- 17. Dodd-Frank Wall Street Reform and Consumer Protection Act — (Pub.L. 111-203, H.R. 4173) (July 21, 2010), p. 195-205, 245-256 // http://www.sec.gov/about/laws/wallstreetreform-cpa.pdf

- 18. The Cayman Islands Monetary Authority (CIMA) — INVESTMENTS STATISTICAL DIGEST 2008 // http://www.cimoney.com.ky

- 19. Предченко В.Н. Инвестиционная деятельность хедж-фондов и ее регулирование, диссертация на соискание ученой степени к.э.н. (08.00.10), СПБ, 2008 г.

- 20. Матвеев В.П. Развитие деятельности хеджевых фондов в процессе финансовой глобализации, диссертация на соискание ученой степени к.э.н. (08.00.10), Ростов-на-Дону, 2008 г.

- 21. Иевлев А.В. Хедж-фонды в российской финансовой системе и снижение их инвестиционных рисков, диссертация на соискание ученой степени к.э.н. (08.00.10), СПБ, 2011 г.

- 22. Большой экономический словарь / Под ред. А.Н. Азрилияна. – 7-е изд., доп. – М.: Институт новой экономики, 2010

- 23. Взаимный фонд или фонд взаимных инвестиций (англ. mutual fund) – портфель акций, тщательно отобранных и приобретенных профессиональными финансистами на вложения многих тысяч мелких вкладчиков. Стоимость акции фонда равна стоимости суммарных инвестиций фонда (за вычетом долга), деленных на число акций. Основное преимущество для вкладчиков – уменьшение риска, поскольку инвестиции распределены среди большого количества различных предприятий.

- 24. Федеральный закон от 29.11.2001 №156-ФЗ (ред. от 03.12.2011) «Об инвестиционных фондах» // http://www.consultant.ru/document/cons_doc_LAW_122628

- 25. Котиков В. «Хедж-фонды: игра на рынке по новым правилам» / Вадим Котиков, Джеймс Нэйл. – М.: Альпина Бизнес Букс, 2006. – с.43

- 26. Менеджер взаимного фонда будет рад, если активы его фонда подешевеют на 5% при падении индекса-эталона на 10%, в то время как управляющий хедж-фонда стремится и на падающем рынке получить положительную доходность, т.к. отрицательный результат лишит его вознаграждения в виде процента от прибыли. Менеджер взаимного фонда более терпим к убыткам, поскольку получает вознаграждение в любом случае. Правда у инвесторов есть способ «наказать» его – забрать свои деньги или не дать новые.

- 27. С 1 февраля 2006 года SEC стала требовать регистрации от хедж-фондов, среди инвесторов которых есть американские граждане или компании. Однако с учетом информации, которую приходится прорабатывать эффективность SEC остается под вопросом.

- 28. Registration Under the Advisers Act of Certain Hedge Fund Advisers (SECURITIES AND EXCHANGE COMMISSION — 17 CFR Parts 275 and 279 — [Release No. IA-2333; File No. S7-30-04] RIN 3235-AJ25) // http://www.sec.gov/rules/final/ia-2333.htm

- 29. President’s Working Group on Financial Markets «Hedge funds, Lever-age, and the Lessons of Long-Term Capital Management». 1999. April // www.aima.org.

- 30. Предченко В.Н. Инвестиционная деятельность хедж-фондов и ее регулирование: Дис…. канд. экон. наук: 08.00.10, СПб., 2008 – с.23

- 31. В США — Dodd-Frank Wall Street Reform and Consumer Protection Act — (Pub.L. 111-203, H.R. 4173) (July 21, 2010), p. 195-205, 245-256 (http://www.sec.gov/about/laws/wallstreetreform-cpa.pdf) и в мире – декларация министров сельского хозяйства в рамках промежуточного министерского саммита G20 в Париже, 22 – 23 июня 2011 г., “О колебаниях цен на сельхозпродукцию и продукты питания” (Action Plan on Food Price Volatility and Agriculture) (http://agriculture.gouv.fr/IMG/pdf/2011-06-23_-_Action_Plan_-_VFinale.pdf).

- 32. Innovation at heart of funds of hedge funds survival techniques, Hedge fund review, 31 Oct 2011 (http://www.hedgefundsreview.com/hedge-funds-review/feature/2119671/innovation-heart-funds-hedge-funds-survival-techniques)

- 33. The Impact of Hedge Funds on Financial Markets, резервный банк Австралии, 1999 год, http://www.rba.gov.au/publications/submissions/impact-hdge-fnds.pdf

- 34. Глазкова Т., Хедж-фонды начали активно вкладываться в нефть на фоне нестабильности на Ближнем Востоке, 4.03.2011, РБК Daily // http://www.rbcdaily.ru/2011/03/04/world/562949979800915

- 35. Дословно “короткое сжатие”, ситуация, когда происходит резкий рост цен на бирже, что является результатом недостатка спроса на актив и переизбытка предложения (как правило, в результате закрытия рядом игроков своих коротких позиций по активу) (http://en.wikipedia.org/wiki/Short_squeeze), см. также Миркин Я.М., Миркин В.Я. Англо-русский толковый словарь по финансовым рынкам. Свыше 13000 терминов. – М.: Альпина Бизнес Букс, 2008. – с.677-678

- 36. Именно по этой причине они закрывали “длинные” позиции первые 6 месяцев 2011 года. Как только все позиции были закрыты, рынок обвалился (август 2011 года).

- 37. Миркин Я.М. Финансовое будущее России: экстремумы, бумы, системные риски – М.: GELEOS Publishing House, 2011. – с. 34638. Gartler S., An analysis of the European Sovereign Debt Crisis: Did financial markets behave rationally? University of Zurich, April 2011 (http://www.bf.uzh.ch/publikationen/pdf/3103.pdf)39. Например, у всемирно известного хедж-фонда LTCM (Long Term Capital Management) на 5 млрд долларов своих средств приходилось до 1 трлн долларов средств привлеченных.40. Hedge funds and Financial Stability, Policy Department Economic and Scientific Policy, Study, IP/A/ECON/IC/2007-23 – p.5, p.26 // http://www.europarl.europa.eu/document/activities/cont/201108/20110818ATT25076/20110818ATT25076EN.pdf41. Europe Must Fight Back Against US-UK Speculative Attacks, Webster G. Tarpley, October 1, 2011 (http://tarpley.net/2011/10/01/europe-must-fight-back-against-us-uk-speculative-attacks/)42. Report on the Working Group on Highly Leveraged Institutions. – Financial Stability Forum, April 2000. – P. 127 – 12943. Report on the Working Group on Highly Leveraged Institutions. – Financial Stability Forum, April 2000. – P. 130 – 132

44. Котиков В. Хедж-фонды: Игра на рынке по новым правилам – М.: Альпина Бизнес Букс, 2006. – 184 с.

45.Смирнов Ф.А. Актуальность стратегии хедж-фондов “торговля волатильностью” в эпоху нового финансового мышления // Биржа интеллектуальной собственности, 11, 2011

46. Смирнов Ф.А. Анализ развития сферы услуг хедж-фондов с проекцией на расширение их деятельности в России (на примере стратегии хедж-фондов, предполагающей проникновение в компании) // Новый университет, «Экономика и право», 4 (14), 2012

47. Смирнов Ф.А. Новые явления в деятельности хедж-фондов в современной мировой экономике кризисного периода // XXIV Международная научно-практическая конференция «Актуальные вопросы экономических наук», Новосибирск, 2012

- 48. Смирнов Ф.А. Развитие финансовой системы: совершенствование сферы услуг фондового рынка России (на примере формирования услуг хедж-фондов), Вестник экономической интеграции, 6, 2012.

Центр мир-системных исследований, 2013 год