Плавающий валютный курс в России и его несанкционные последствия

Рассмотрен опыт модернизации экономик развитых стран с использованием режима фиксированного валютного курса. Сделан вывод о важности советского опыта индустриализации для экономического развития современной России.

Валютная политика выступает важной составляющей международной конкурентоспособности страны, а также основой для воспроизводства национального продукта. Современная мировая валютная система, основанная на режиме плавающих валютных курсов и свободном движении капитала, не обеспечивает условий для стабильного экономического развития. Интегрируясь в мировую экономику на принципах валютной и финансовой либерализации, страны с относительно неразвитыми финансовыми рынками подвержены обесценению своих национальных валют, оттоку капитала и росту задолженности.

Цель данной статьи – показать зависимость экономического развития страны от выбора режима валютного курса.

Экономическое обоснование валютной политики

После распада Бреттон-Вудской валютной системы страны мира оказались перед выбором одного из трех режимов валютных курсов: фиксированных, плавающих или введения общей денежной единицы. Каждая из этих альтернатив имеет свои недостатки. Так, фиксация валютного курса при проведении страной экспансионистской денежной политики ведет к росту внутренних цен более быстрыми темпами, чем в остальных странах – ее торговых партнерах. Это служит причиной ухудшения платежного баланса и потери валютных резервов. Валютные спекуляции и хеджирование валютных рисков, в конце концов, заканчиваются девальвацией национальной денежной единицы.

Для режима свободного плавания характерна значительная изменчивость валютного курса. Экспансионистская денежная политика может привести к недооценке курса. Это стимулирует экспорт, но негативно сказывается на импортных ценах. «Свободное плавание» валютных курсов в сочетании с кейнсианскими подходами государственного регулирования в экономике не обеспечивают стабильности ныне действующей Ямайской валютной системы.

Введение единой валюты позволяет избегать указанных проблем, однако, если цены и заработная плата является неэластичными, а рынки кредита и капитала слабо интегрированными, восстановление равновесия в условиях ухудшения макроэкономических переменных при отсутствии инструмента валютного курса усложняется. О том, что с введением евро потенциальная опасность валютных колебаний на международных финансовых рынках не исчезла, свидетельствует такой пример. В соответствии с международным стандартом ISO 4217, на территории 250 стран и юрисдикций имеет хождение 158 валют. Таким образом, 92 страны мира (юрисдикций) не имеют своих валют. Вместе с тем, между 158 национальными валютами мира теоретически можно создать 12403 комбинаций двусторонних валютных курсов по формуле (n*n-1/2, где n – валюта страны). Учитывая это, проблеме выбора оптимальной модели режима валютного курса продолжает уделяться ключевое внимание в современных дебатах о реформировании мировой валютной архитектуры.

Девальвация рубля

Следствиями перехода России в ноябре 2014 г. к режиму плавающего валютного курса стали девальвация рубля, увеличение чистого оттока капитала, сокращение нормы прибылей корпораций, объема международных резервов и размера ВВП, повышение волятильности рубля. В 2015 году рубль занял последнее место в мировом рейтинге устойчивости валют. [Хазин М. Прогноз для России на 2016 год // Экономическое обозрение. URL: http://finobzor.ru/show-9862-mihail-hazin-prognoz-dlya-rossii-na-2016-god.html]

Возросли риски неликвидности и финансовой неустойчивости. Неликвидность относится к ситуации, когда государство сталкивается с проблемой дефицита краткосрочных финансовых средств для пролонгации кредита. Напротив, под финансовой неустойчивостью понимается такая ситуация, при которой общая долговая нагрузка страны становится неустойчивой, т.е., когда будущие излишки финансовых поступлений оказываются недостаточно большими, чтобы погасить задолженность. Проблемы неликвидности и финансовой неустойчивости непосредственно связаны с заниженной покупательной способностью валюты.

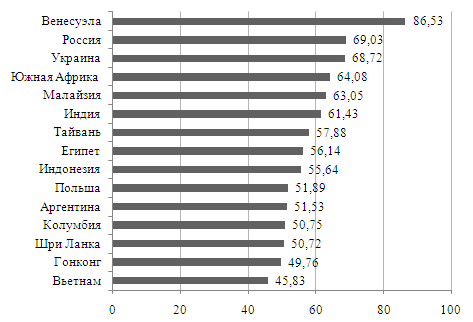

Для иллюстрации данной проблемы воспользуемся индексом Биг-Мака, который рассчитывается журналом The Economist для исследования паритета покупательной способности (ППС). Этот индекс дает возможность сопоставлять, насколько курс национальной валюты той или иной страны занижен (завышен) в отношении доллара США. Следует подчеркнуть, что наряду с Венесуэлой и Украиной, Россия входит в тройку стран с наиболее низкой покупательной способностью национальной валюты (рис. 1).

|

|

Рис. 1. Страны с наиболее заниженным курсом национальных валют, январь 2016 г. (в % относительно доллара США).

Покупательная способность доллара США в январе 2016 г. была примерно равна покупательной способности 23,12 рублей [Стоимость гамбургера, произведенного компанией McDonald’s, в США в январе 2016 г. cоставляла 4,93 долл., в России – 1,53 долл.]. На валютном рынке в этот же период доллар можно было купить примерно за 74,66 рублей. Итак, фактический курс рубля в январе 2016 г. был занижен (если сравнивать по ППС двух валют) более чем в три раза.

Рассмотрим, какие последствия для ликвидности и финансовой устойчивости России имеет заниженная покупательная способность рубля по отношению к доллару.

Во-первых, как экспортер сырьевых товаров (в первую очередь нефти и газа), оплата которых на мировом рынке производится в долларах, Россия недополучает валютную выручку в кратном размере. Данная ситуация выгодна западным ТНК, в первую очередь, американским. Тем самым уменьшается приток краткосрочных средств на внутренний рынок (усугубляется проблема неликвидности).

Во-вторых, иностранные экспортеры капитала, инвестирующие в долларах, получают возможность приобретать российские предприятия и прочие активы по ценам, которые в несколько раз ниже цен, определяемых на основе ППС. Тем самым уменьшается приток долгосрочных средств на внутренний рынок (усугубляется проблема финансовой неустойчивости).

В-третьих, цены на товары, которые экспортирует Россия, на внутреннем рынке равны их долларовой цене, пересчитанной в рубли не по ППС, а по фактическому валютному курсу. Это означает, что в самой России население и компании в несколько раз переплачивают за товары и услуги, в которых превалируют сырьевые издержки (бензин, минеральные удобрения, коммунальные услуги, продовольственные товары) [Катасонов В. О проценте: ссудном, подсудном, безрассудном. «Денежная цивилизация» и современный кризис. М., 2014. С. 519–520]. В итоге снижение реальной покупательной способности ведет к увеличению спроса на потребительские кредиты, и, как следствие, вызывает рост краткосрочной задолженности и повышает риски неликвидности.

Политика свободного курсообразования является механизмом перераспределения национального дохода стран «периферии» в пользу стран «центра» мировой финансовой системы. Наиболее наглядным иллюстраторам перераспределения национального дохода через заниженную покупательную способность валют выступает показатель ВВП. Так, по данным Всемирного банка, в результате девальвации ВВП России (в долларовом эквиваленте) в 2009 г. по сравнению в 2008 г. сократился на 438 млрд. (в 2014 г. по сравнению с 2013 г. падение российского ВВП составило 219 млрд. долл.) [The World Bank. URL: http://data.worldbank.org/indicator/NY.GDP.MKTP.CD]. Подобная ситуация наблюдалась на Украине: в 2009 г. сокращение ВВП этой страны составило 62,7 млрд. долл. по сравнению с 2013 г.; в 2014 г. ВВП сократился на 51,5 млрд. долл. по сравнению с 2013 г. Во избежание дефолта в 2014 г. Украина обратилась за помощью к МВФ. Реализация антикризисной программы МВФ на Украине привела к резкому увеличению размера учетной ставки процента Национального банка Украины (с 6,5% в апреле 2014 г. до 30% в марте 2015 г.), четырехкратному повышению стоимости коммунальных услуг, тотальному демонтажу социальной системы.

Без существенных потерь национального дохода режим плавающего валютного курса могут позволить себе только страны-эмитенты резервной валюты. Такие валюты, во-первых, сложно обесценивать, поскольку в них деноминирована значительная доля международных финансовых активов. Во-вторых, эти валюты позволяют странам-эмитентам зарабатывать сеньйораж (разницу между себестоимостью производства и номиналом денежной единицы), который служит компенсацией потерь национального дохода, вызванных снижением валютного курса национальной денежной единицы. В свою очередь эффект девальвации срабатывает только тогда, когда страна имеет возможность продавать свои товары на внешних рынках через разветвленную сеть ТНК. Российский рубль не имеет статуса резервной валюты, а российские ТНК крайне слабо представлены на глобальном рынке.

Мировой опыт валютной политики

Необходимо отметить, что восхождение стран-лидеров глобализации на Олимп мировой экономики происходило в условиях стабильных (фиксированных) валютных курсов. Наиболее показательной в данной связи является беспрецедентная стабильность обменного курса фунта стерлингов. Французский историк, один из основателей школы мир-системного анализа Ф.Бродель отмечал: «фунт стерлингов, стабилизированный королевой Елизаветой в 1560–1561 гг., более варьировать не будет и сохранит свою действительную стоимость вплоть до 1920, даже до 1931 г. … Фунт стерлингов, эквивалентный четырем унциям чистого серебра … в таблице европейской монеты на протяжении более трех столетий вычерчивал удивительную прямую линию. … Нам нет необходимости доказывать, сколь важна эта проблема: устойчивость фунта была решающим элементом английского величия. Без устойчивости денежной меры не бывает легкого кредита, не бывает безопасности для того, кто ссужает свои деньги государю, не бывает контрактов, которым можно было бы довериться. А без кредита нет величия, нет финансового превосходства» [Бродель Ф. Материальная цивилизация, экономика и капитализм, XV–XVIII вв. Время мира. В 3-х т.; пер. с фр. Л. Е. Куббеля. [2-е изд.]. М., 2007. Т. 3. 2007. C. 378.].

Индустриализация США, Франции, Германии и имперской России осуществлялась в условиях квазификсированных валютных курсов золотого стандарта, при котором стабилизация обменных курсов валют происходила автоматически – за счет изменения внутренних цен (коррекции реального обменного курса). В режиме фиксированных валютных курсов и жесткого ограничения международного движения капиталов происходила также и послевоенная реиндустриализация Европы (Бреттон-Вудская валютная система).

Режим фиксированного валютного курса стал основой «экономического чуда» в Японии. В период с 1949 по 1971 г. курс иены был зафиксирован на уровне 360 иен за доллар. При этом США поддерживали выгодную для японской индустриализации разницу валютного курса по экспортным (в зависимости от товара 330 или 500 иен за 1 долл.) и импортным операциям (130 иен за 1 долл.) [Финансовые стратегии модернизации экономики: мировая практика / под ред. Я. М. Миркина. М., 2014. С. 83]. Когда Япония стала вытеснять США и Великобританию с мирового рынка, англосаксонские страны предприняли контрмеры [Соглашение Плаза 1985 года и Базельское соглашение 1988 года, подорвавшие международные конкурентные позиции японских транснациональных компаний и банков], дестабилизировавшие японскую валютную политику и приведшие к формированию и схлопыванию крупнейшего в истории финансового пузыря на японском фондовом рынке и рынке недвижимости. Падение цен на землю и акции, начавшееся в 1990 году, привело к потере национального богатства в размере 1500 трлн. иен, что было эквивалентно трехлетнему ВВП Японии. Несмотря на снижение процентных ставок до нулевого значения, последующие 15 лет японские фирмы потратили на выплату долгов, практически полностью отказавшись от привлечения заемных средств в банках и на рынках капитала [Ку Р. Священный Грааль макроэкономики: уроки великой рецессии в Японии. Пер. с англ. Ю. Кузнецова, А. Куряева, В. Егорова. М., 2014. С. 30–36]. Последствия этой катастрофы для японского финансового сектора не преодолены до сих пор, показателем чего является наращивание госдолга Японии, уже в 2,5 раза превышающего размер японского ВВП.

Политика фиксированных валютных курсов способствовала экономическому подъему в Азии, в особенности в странах, именуемых «азиатскими тиграми» (Южная Корея, Сингапур, Гонконг и Тайвань). Для недопущения дальнейшего чудотворного воздействия режима фиксированного валютного курса на экономическое развитие других стран Азии при помощи англосаксонских фондов-стервятников были организованы атаки на валютные курсы ряда азиатских стран, приведшие к глубокому экономическому спаду в этом регионе. В результате азиатского кризиса в 1998–2000 гг. производство мирового продукта сократилось на 2 трлн. долларов США. Это составляло примерно 6% мирового ВВП; безработными остались 10 млн. человек, примерно 50 млн. человек в одной только Азии оказались за чертой бедности [Patomäki H. Democratising Globalisation: The Leverage of the Tobin Tax. L., 2001. P. 31].

Режим фиксированного курса используется в странах зоны евро. Перед введением единой европейской валюты будущие члены европейского Экономического и валютного союза (ЭВС) провели бесповоротную фиксацию курсов своих национальных валют к евро, благодаря чему возникла валюта, создавшая реальную конкуренцию доллару в различных сегментах международного финансового рынка. С целью недопущения дальнейшего вытеснения доллара из международного финансового оборота и перемещения центра мировой финансовой системы из Нью-Йорка и Лондона во Франкфурт-на-Майне и Париж при помощи подконтрольных англо-американскому капиталу рейтинговых агентств и инвестиционных фондов был спровоцирован глубокий долговой кризис в странах периферии Евросоюза. Это подорвало доверие к евро, поставило ЕС в зависимость от МВФ и актуализировало вопрос распада ЭВС [Hankel W., Isaak R. Brave New World Economy: Global Finance Threatens Our Future. NY, 2011. P. 44–85].

Еще одним конкурентом, представляющим угрозу англо-американскому доминированию в системе мировых финансов, выступает Китай. Однако независимость Китая как глобального игрока ограничена. В обмен на право экспортировать китайскую продукцию на рынки США Китай финансируют значительную долю американского внешнего долга. При этом американо-китайские финансовые отношения формировались в рамках жесткого контроля международного движения капиталов со стороны Китая и управления валютным курсом юаня – двух основных факторов накопления капитала для индустриализации страны (что препятствовало полноценной интернационализации юаня). Вместе с тем, решение МВФ о включении с 1 октября 2016 г. китайского юаня в корзину СДР [СДР – специальные права заимствования (special drawing rights – SDR) – коллективно созданные (1969 г.) международные кредитные расчетные и платежные средства, предназначенные для пополнения официальных валютных резервов, урегулирования сальдо платежных балансов, расчетов с МВФ и сравнения стоимости национальных валют стран, участвующих в этом механизме. Участниками системы СДР могут быть только органы, отвечающие за проведение валютной политики стран-членов МВФ, сам МВФ, а также некоторые международные институты такие, как Всемирный банк, Банк международных расчетов и Европейский центральный банк. Размещение СДР среди частных институтов, например банков, не допускается. СДР представляет собой корзину, состоящую из резервных валют (в настоящее время доллар США, евро, иена и фунт стерлингов), на основании долларовой стоимости которой ежедневно рассчитывается курс СДР] в качестве пятой резервной валюты, а также дальнейшая либерализация китайской валютной политики, задекларированная в 13-м пятилетнем плане развития Китая до 2020 года, повышает риски повторения КНР японского сценария.

Юань представляет фатальную угрозу для доллара США, на основе которого выстроена пирамида глобальной ликвидности, активы которой оцениваются в более чем 2 квадриллиона долларов. Участниками пирамиды являются все страны-члены МВФ, которые формируют свои резервы на базе доллара США (и уже во вторую очередь на базе других валют). Аутсайдеры же автоматически исключаются из сферы международного кредитования и международной торговли. США и Великобритания вместе контролируют около 2/3 активов международных финансовых рынков [Key facts about the UK as an international financial centre. TheCityUK, July 2015. P. 4]. Всего семь англо-американских транснациональных банков обеспечивают проведение половины операций на мировом валютном рынке [Euromoney FX Survey 2015 – Global FX Market Share. URL: http://www.euromoney.com/Article/3455276/Euromoney-FX-survey-2015-results-revealed.html] и рынке еврооблигаций развивающихся стран [Рэнкинг инвестиционных банков по еврооблигациям EM за период с 01.01.2016 по 01.04.2016. Cbonds. URL: http://cbonds.ru/rankings/item/279]. Итак, крупнейшие сегменты мирового финансового рынка фактически олигополизированы англо-американскими банками. США также подконтрольны три ведущих рейтинговых агентства, на которые приходится 95% мировых кредитных рейтингов [Сайт CFR. URL: http://www.cfr.org/financial-crises/credit-rating-controversy/p22328 (дата обращения: 21.01.2016)]. Именно на эти институты возлагается ответственность за поддержание неэквивалентного обмена финансовыми ресурсами между центром и периферией мировой финансовой системы.

Опыт индустриализации в СССР

Таким образом, все послевоенные попытки стран в проведении индустриализации в условиях открытых рынков заканчивались кризисами с последующим попаданием их в политическую и экономическую зависимость от англо-американского финансового центра глобальной экономики (финансирование внешнего долга США, зависимость от американских рынков сбыта продукции и англо-американских инвестиций, размещение на их территории американских военных баз).

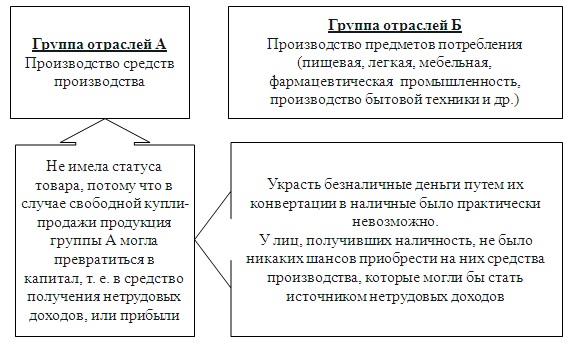

Иным является опыт индустриализации в СССР, который представляется уникальным и наиболее ценным с точки зрения обретения страной реальной политической и экономической независимости. Подчеркнем, что основой советской индустриализации выступала государственная валютная монополия и двухконтурная система денежного обращения. Государство регулировало обменный курс национальной денежной единицы и полностью контролировало источники поступления и направления использования валютных средств, не допуская их вовлечения в фиктивную (спекулятивную) экономику (как это происходит сегодня). Экономика разделялась на производство средств производства (группа отраслей А) и производство предметов потребления (группа отраслей Б). Причем наличные расчеты использовались только в сфере производства предметов потребления, в то время как группа отраслей А функционировала исключительно на основе безналичных расчетов. В производстве средств производства деньги выступали условной единицей, с помощью которой происходило распределение ресурсов в экономике, их учет и контроль. Средства производства не имели товарного статуса, не служили предметом свободной купли-продажи, а, следовательно, не могли быть превращены в капитал как средство извлечения прибыли и получения нетрудовых доходов. Такая система позволяла предприятиям фокусироваться на решении реальных производственных проблем (а не фиктивных финансовых). Целью производства было не получение прибыли, а снижение материальных и трудовых затрат на производство единицы продукции, что и позволило СССР создать самодостаточную экономику (рис. 2).

|

|

Рис. 2. Модель индустриализации в СССР

В результате действия данной системы к 1937 г. промышленное производство выросло почти в четыре раза по сравнению с 1928 г. Промышленность перешла на самофинансирование, которое больше не зависело от прибавочного продукта, производимого в сельском хозяйстве (за счет которого на 50% осуществлялось финансирование промышленности в начале первой пятилетки) [Катасонов В. Ю. Экономика Сталина / Отв. ред. О. А. Платонов. М., 2014. С. 337–382].

Выводы

Либерализированная валютная политика в России ведет к оттоку финансовых ресурсов и повышению финансовой неустойчивости, что противоречит задачам реиндустриализации. В большинстве стран, именуемых сегодня развитыми странами, индустриализация проходила в условиях государственного регулирования обменного курса и контроля движения капиталов. Советская индустриализация осуществлялась в еще более жестких условиях – государственной валютной монополии и государственной монополии внешней торговли. На наш взгляд, сталинская модель экономики могла бы послужить основой для разработки модели реиндустриализации в России.

26 Ноя 2016 в 21:06

Очень полезная статья.

Итоговая фраза выводов вдохновляет:

«На наш взгляд, сталинская модель экономики могла бы послужить основой для разработки модели реиндустриализации в России».

Хочется сказать, что пора бы уж и взяться за эту работу. Ведь уже достаточно полно осознали суть происходящего с нашей экономикой.